Inhaltsverzeichnis

Was ist eine Inhaltsversicherung ?

Die Inhaltsversicherung ist die Bezeichnung für die Versicherung beweglicher Sachen eines Unternehmens. Man bezeichnet sie auch als Gewerbeversicherung, Betriebsversicherung, Geschäftsinhaltsversicherung oder Inventarversicherung. Betriebliche Materialien, Waren, Lagerbestände, Maschinen, Geräte oder Bürotechnik stellen für einen Betriebsinhaber das Rückgrat des Unternehmens dar. Mit dieser Geschäftsinhaltsversicherung haben Firmeninhaber die Möglichkeit, das überaus wichtige Eigentum der Firma gegen verschiedenen Risiken, wie zum Beispiel Feuer, Einbruchdiebstahl oder Leitungswasser innerhalb der Gebäude abzusichern.

Man kann all diese Dinge als Basis für den operativen Erfolg eines Unternehmens sehen, um so größer wäre der finanzielle Schaden, sollte es zu einer Schädigung oder Verlust dieser Sachen im Gebäude kommen. Deshalb ist es so wichtig, diese Vermögensgegenstände, Materialien und Vorräte, mit einer Inventarversicherung abzusichern. Eine Inhaltsversicherung schützt dieses Inventar und die Vorräte vor Schäden durch Feuer, Sturm, Hagel, Leitungswasser, Vandalismus und Einbruchdiebstahl. Auch Elementarschäden, wie Schneedruck, Erdbeben, Lawinen, Vulkanausbruch, Erdsenkung und Erdrutsch können durch den Schutz einer Inhaltsversicherung abgesichert werden.

Handelt es sich um eine leistungsstarke Inhaltsversicherung, so hat sie auch eine Betriebsunterbrechungsversicherung, oder auch betriebliche Ertragsausfallversicherung, als wichtigen Schutz integriert. Die Betriebsausfallversicherung kann als zusätzliche Leistung zur Inhaltsversicherung gewählt werden. Sie ist als Absicherung besonders wichtig, denn bei einer Schädigung oder Verlust der Güter, Waren, Vorräte und Maschinen wird es mit hoher Wahrscheinlichkeit auch zu einer Betriebsunterbrechung kommen, die sehr unangenehme finanzielle Folgen für das Unternehmen haben kann. Denn bei einer Betriebsunterbrechung laufen die fixen Kosten weiter, aber die Einnahmen fehlen. Dies kann ohne Schutz einer Betriebsunterbrechungsversicherung im schlimmsten Fall zu einer Insolvenz führen. Begleitend zur Inhaltsversicherung setzt hier die Betriebsunterbrechungsversicherung an.

Die versicherten Gefahren bei der Betriebsunterbrechungsversicherung sind die gleichen wie bei der Inhaltsversicherung. Die Betriebsunterbrechungsversicherung übernimmt solange die laufenden Kosten, wie Löhne, Gehälter, Miete, Zinsen usw., solange keine Erträge, aufgrund des Schadens, erwirtschaftet werden. In der Inhaltsversicherung sind unabhängig von den genannten Gefahren Abbruchkosten, Bewegungskosten und Schutzkosten, Kosten von Sachverständigen, neu hinzukommende Betriebsgrundstücke, Wiederherstellung von Geschäftsunterlagen und Mehrkosten durch Preissteigerungen versichert.

Die versicherten Gefahren bei der Betriebsunterbrechungsversicherung sind die gleichen wie bei der Inhaltsversicherung. Die Betriebsunterbrechungsversicherung übernimmt solange die laufenden Kosten, wie Löhne, Gehälter, Miete, Zinsen usw., solange keine Erträge, aufgrund des Schadens, erwirtschaftet werden. In der Inhaltsversicherung sind unabhängig von den genannten Gefahren Abbruchkosten, Bewegungskosten und Schutzkosten, Kosten von Sachverständigen, neu hinzukommende Betriebsgrundstücke, Wiederherstellung von Geschäftsunterlagen und Mehrkosten durch Preissteigerungen versichert.

Bei Schäden durch grobe Fahrlässigkeit lohnt es sich genauer bei der Geschäftsinhaltsversicherung hinzuschauen. Nicht jede gewerbliche Inhaltsversicherung deckt diese Gefahr und wenn, dann nur in einer bestimmten Höhe. Auch Anschauungsmodelle, Prototypen und Ausstellungsstücke im versicherten Gebäude können in der Inhaltsversicherung Ihren Platz finden. Auch Bargeld, Wertsachen und kaufmännische Dinge sind bis zu einer bestimmten Höhe in der Inhaltsversicherung mitversichert.

Wie funktioniert der Inhaltsversicherung Rechner?

Im ersten Schritt müssen Sie die für den zu versichernden Betrieb gültige Betriebsart angeben, z.B. Trockenbau.

Im nächsten Schritt ist das Gründungsdatum laut Gewerbeanmeldung des zu versichernden Betriebes anzugeben.

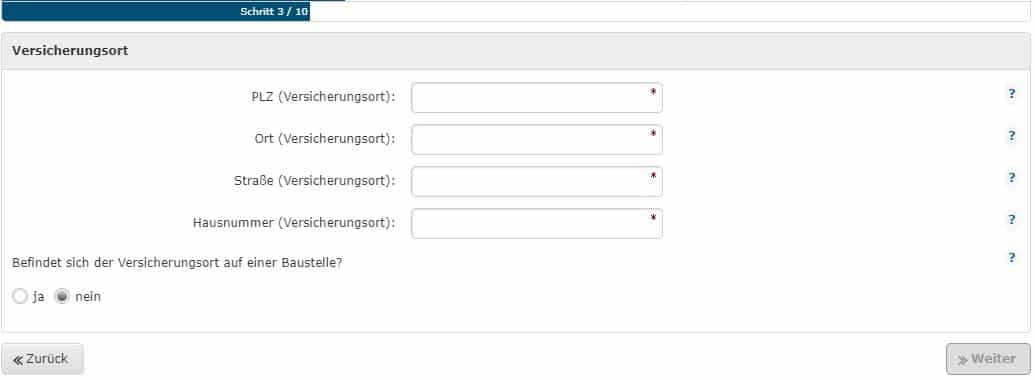

In Schritt 3 geben Sie bitte die vollständige Adresse des zu versichernden Ortes ein. Falls sich das Gebäude noch im Bau befindet muss dies ebenfalls angegeben werden.

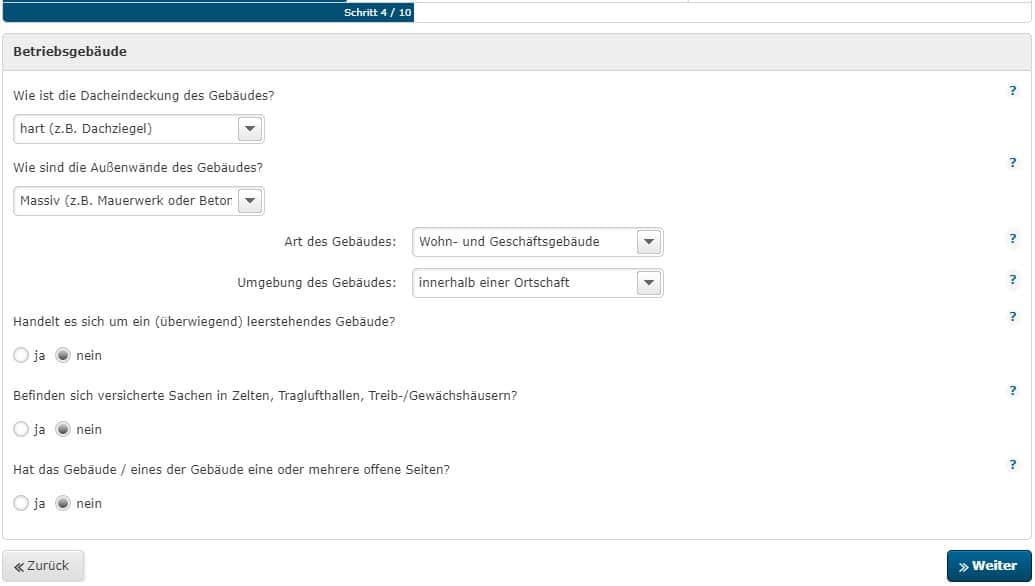

In Schritt 4 geht es um Angaben zum Betriebsgebäude. Neben der Art der Dacheindeckung und der Außenwände wird nach Art und Umgebung des Gebäudes gefragt. Stehen mehr als 50% des Gebäudes leer, so ist die nächste Frage mit „ja“ zu beantworten. Bitte geben Sie anschließend an, ob sich betriebliche Sachen in Zelten, Traglufthallen, Treib- oder Gewächshäusern befinden. Zum Schluß fehlt noch die Information, ob das Betriebsgebäude oder Teile an einer oder mehreren Stellen offene Seiten hat.

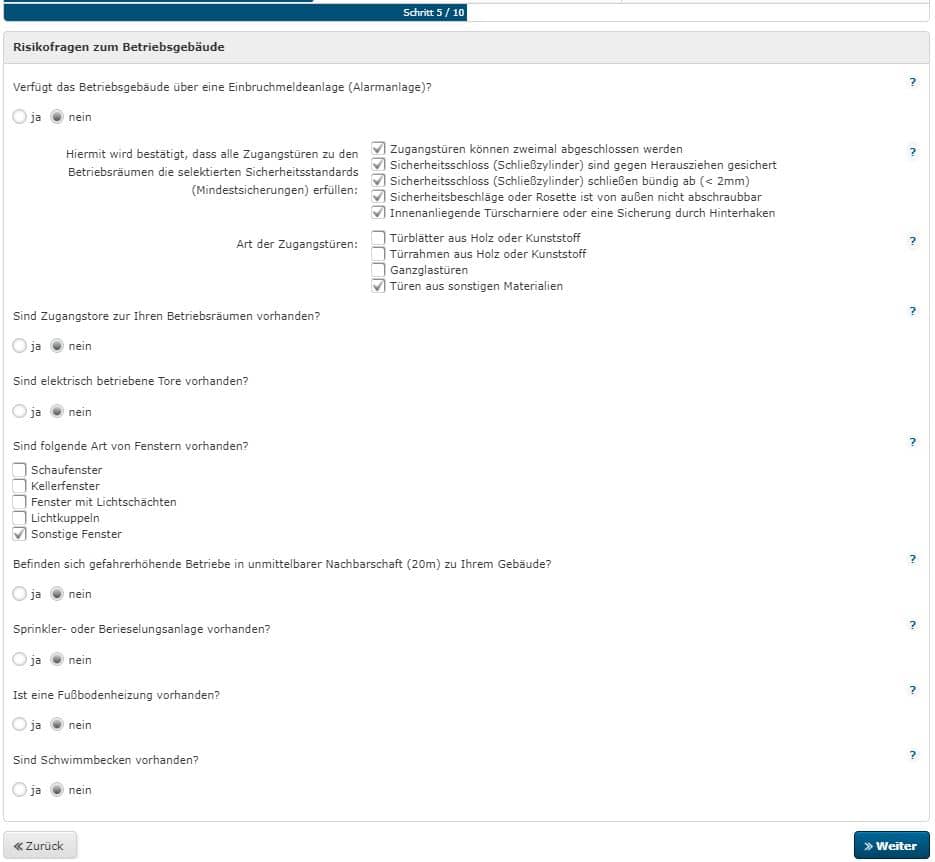

Im 5. Schritt wird nach diversen Risiken das Betriebsgebäude betreffend gefragt. Bitte beantworten Sie jede Frage wahrheitsgemäß. Weitere Informationen zu den einzelnen Fragen erhalten Sie durch einen Klick auf das Fragezeichen.

Bei Schritt 6 geht es nur darum, ob der zu versichernde Betrieb Holzbe- oder verarbeitung durchführt.

Bitte geben Sie hier an, ob Ihr Geschäft ganzjährig tätig ist (min. 7 Monate im Jahr oder länger). Sofern Ihr Geschäft nur saisonal in Betrieb ist, also 6 Monate oder weniger, dann geben Sie hier „Nein“ an. Außerdem müssen Sie angeben, ob Ihr Betrieb auch Eigentümer des Betriebsgebäudes ist.

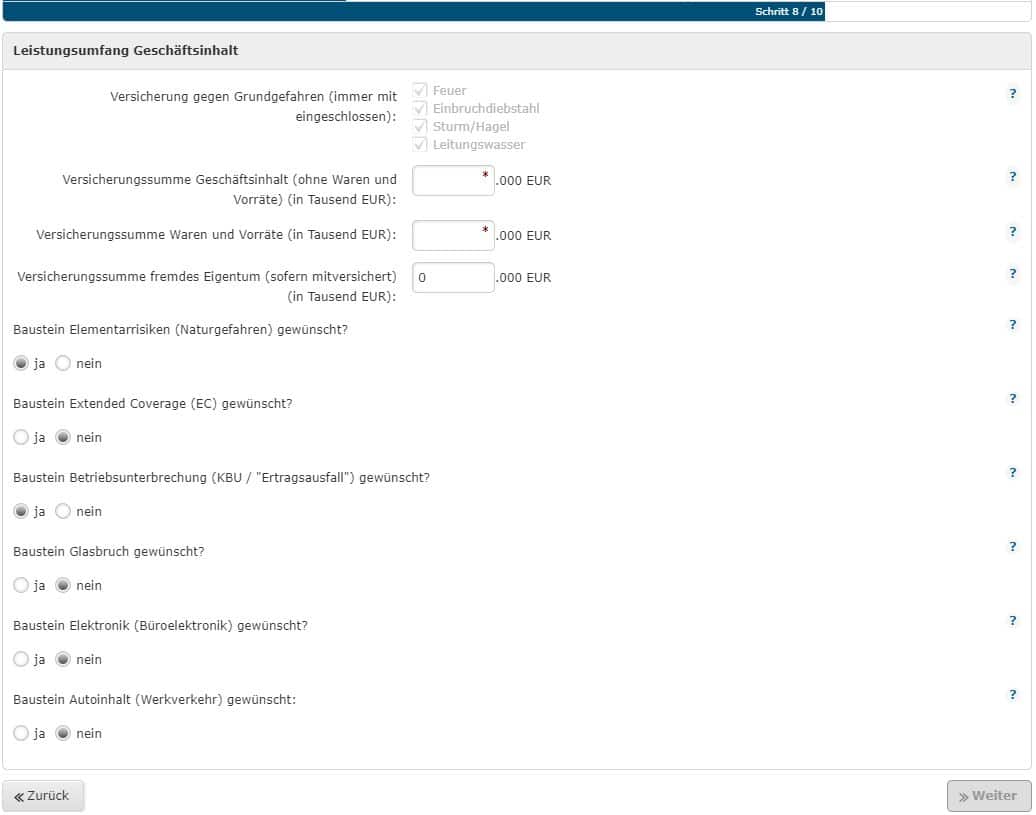

Bei Schritt 8 dreht es sich um den Leistungsumfang der Versicherung. Wichtig ist zunächst, sich für eine Versicherungssumme des Geschäftsinhalts und für eine Versicherungssumme der Waren und Vorräte zu entscheiden. Bitte tippen Sie nur volle Tausend Euro in das Feld, bei einer gewünschten Summe von 100.000 € z.B. „100“. Die weiteren Bausteine können je nach Bedarf hinzu- oder abgewählt werden.

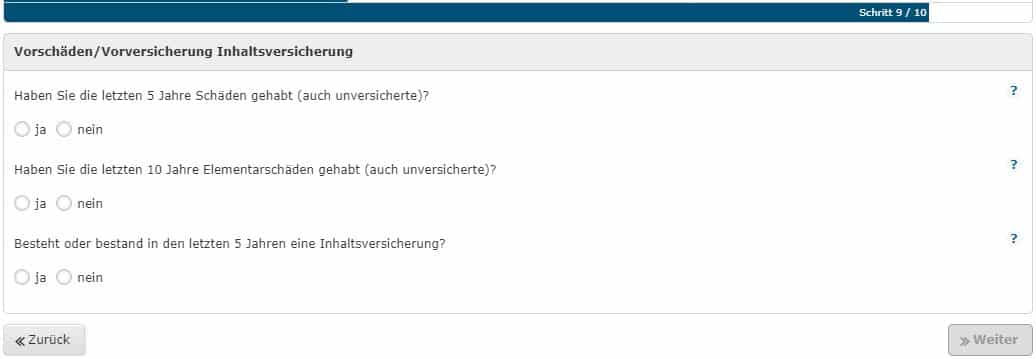

Bei der vorletzten Frage geben Sie bitte an, ob es Vorschäden bzw. eine Vorversicherung gab.

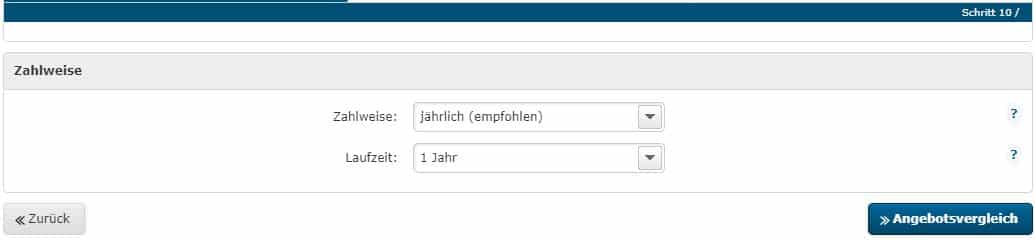

Bei der letzten Frage geht es zum einen um die Zahlweise (per Lastschrift) und zum anderen um die gewünschte Laufzeit. Diese verlängert sich normalerweise, um ein weiteres Jahr automatisch. Mit einer einjährigen Laufzeit bleiben Sie flexibel. Bei einer Laufzeit von 3 Jahren haben Sie eine gesicherte Prämie über die Laufzeit und erhalten ggf. einen Laufzeitrabatt.

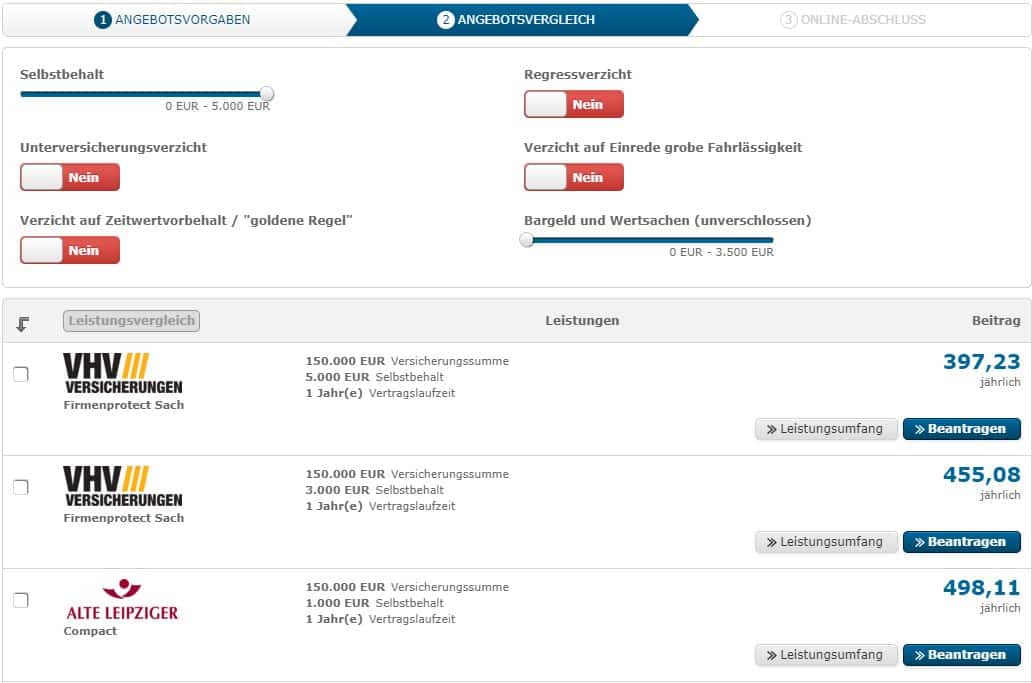

Beim Angebotsvergleich haben Sie die Möglichkeit, die Beträge für Selbstbehalt und unverschlossene Wertsachen anzupassen. Des weiteren können Sie auf einige Optionen verzichten, was u.U. die Auswahl der Versicherungstarife beeinflusst. Sie können bis zu drei Tarife auswählen und sich mit einem Klick auf „Leistungsvergleich“ ein PDF herunterladen. Über einen Klick auf „Leistungsumfang“ können Sie sich die detaillierten Versicherungsbedingungen ansehen.

Welche Versicherer befinden sich im Inhaltsversicherung Vergleich ?

In unserem Portfolio befinden sich eine Reihe von Versicherern, mit denen Sie die Möglichkeit haben betrieblichen Ware, Bestandteile am Gebäude, Produkte, betriebliche Vorräte, Vorsorge und Betriebseinrichtung mit einer Geschäftsinhaltsversicherung zu versichern. Den notwendigen Versicherungsschutz können Firmen, Selbständige, Existenzgründer, Freiberufler und Unternehmen aus Deutschland über folgende Versicherungen beantragen:

- Alte Leipziger

- andsafe

- AXA

- Barmenia (Adcuri)

- Condor (R+V)

- Gothaer

- Inter

- rhion digital

- VHV

- Volkswohl Bund

Wenn Sie sich unsicher über die Höhe der Versicherungssumme sind, können Sie gerne Kontakt mit uns aufnehmen.

Freiberufler sollten sich auch informieren, ob Sie eine Berufshaftpflicht oder Betriebshaftpflicht benötigen. Eine gewerbliche Haftpflicht kann auch bei uns berechnet werden. Kosten für den Sachverständigen, Aufräumungs- und Abbruchkosten übernehmen alle 3 Versicherer. Häufig wird im Schadensfall von der Inventarversicherung auch eine Selbstbeteiligung auf die Kosten angerechnet.

Was ist bei einer Inhaltsversicherung versichert ?

Im Rahmen der Feuerversicherung werden Überspannungsschäden durch Blitzschlag übernommen. Auch wenn durch das Feuer Brandschäden an Räucher-, Trocknungs- und sonstigen ähnlichen Erhitzungsanlagen sowie an deren Inhalt sind diese Schäden bei der Geschäftsinhaltsversicherung versichert. Voraussetzung für die Übernahme der Schäden ist jedoch, dass das Feuer innerhalb der versicherten Anlage ausbricht.

Ist eine Einbruchdiebstahlversicherung beantragt, dann ist der unter anderem der Einbruch, der Schaufensterinhalt bis zu einer bestimmten Entschädigungsgrenze versichert. Die Inhaltsversicherung versichert im Rahmen der Leitungswasserversicherung den Wassermehrverbrauch und die Regenfallrohre innerhalb des Gebäudes. Außen angebrachte Sachen sind in der Sturmversicherung abgesichert.

Als Service bieten wir Ihnen auch die Möglichkeit, alle 3 gewerbliche Versicherungen in einem PDF gegenüberzustellen und ausdrucken zu lassen. So können Sie auf einen Blick sehen. welche Kosten die einzelne Inventarversicherung bei Schäden durch Feuer, Leitungswasser, Sturm, Hagel oder Elementar übernimmt. Wenn Sie eine Beratung zu einer Versicherung benötigen, melden Sie sich bei uns. Kontakt ist vor Ort oder telefonisch jederzeit möglich.

Die VHV Versicherungen hat mit Ihrem Versicherungsschutz Firmenprotect Sach ein Produkt an den Markt gebracht, dass die Module Gebäude, Inhalt und Betriebsunterbrechung in einer Absicherung zusammenfasst. Hier verzichtet die VHV Inventarversicherung sogar bei Schäden von bis zu 50 000 Euro auf den Einwand der groben Fahrlässigkeit. Herausragend ist die sogenannte goldene Regel der Geschäftsinhaltsversicherung.

Als einer der wenigen Versicherungen ersetzt die VHV Geschäftsinhaltsversicherung bei einem Schaden immer den Neuwert der Maschinen und Geräte. Diese Maschinenversicherung ersetzt immer den Schaden unabhängig von deren Zeitwert. Auch die betriebliche Haftpflicht kann bei der VHV beantragt werden.

Für die Berechnung der Inhaltsversicherung wird von der Versicherung der Unternehmensort, die Bauartklasse, die Anzahl der Personen im Betrieb und die Inhaltssumme benötigt. Mit einem Inhaltsversicherung Vergleich hat jeder Unternehmer die Möglichkeit, eine günstige, aber leistungsstarke Versicherung zu wählen. Weitere wichtige Absicherungen für ein Unternehmen sind die Betriebshaftpflichtversicherung, die technische Elektronikversicherung. Auch der gewerbliche Rechtsschutz wird von unserem Unternehmen als Vergleich angeboten. Selbst eine Glasversicherung für das Gewerbe bieten wir an.

Wichtige Leistungen

Regressverzicht

Im Fall eines Schadens wird seitens des Versicherers eine Untersuchung durchgeführt, um festzustellen, wer den Schaden verursacht hat und ob es möglich ist, den Verursacher zur Verantwortung zu ziehen. Wenn der Verursacher sein Recht, Ansprüche gegenüber Mitarbeitern, Angestellten und Unternehmen (einschließlich ihrer gesetzlichen Vertreter oder Repräsentanten) innerhalb der Unternehmensgruppe geltend zu machen, aufgibt und auf die Durchsetzung von Ersatzansprüchen für Schäden verzichtet, die weder fahrlässig noch vorsätzlich verursacht wurden, spricht man von einem Regressverzicht.

Unterversicherungsverzicht

Unterversicherung tritt auf, wenn der tatsächliche Wert eines versicherten Objekts höher ist als die festgelegte Versicherungssumme für dieses Objekt. Im Schadenfall überprüft der Versicherer diese Situation und behält sich das Recht vor, die Schadenszahlung zu reduzieren, wenn eine Unterversicherung festgestellt wird. Beim Unterversicherungsverzicht hingegen verzichtet der Versicherer auf die Überprüfung auf Unterversicherung im Schadenfall. Wenn ein Unterversicherungsverzicht vereinbart ist, erhält der Versicherungsnehmer eine Entschädigung in Höhe des Schadens, bis zur maximalen Versicherungssumme, ohne Abzüge.

Verzicht auf Einrede grobe Fahrlässigkeit

Der Versicherer gibt sein Recht auf, die Schadensregulierung bei einem Schaden, der grob fahrlässig verursacht wurde, zu reduzieren oder abzulehnen.

Goldene Regel

Wenn der Zeitwert eines im Schadenfall beschädigten Gegenstandes unter 40% liegt, kann der Versicherer anstelle des Neuwertes nur den Zeitwert als Entschädigung vorsehen. Die „goldene Regel“ hebt die Zeitwert-Entschädigung für gut gewartete Gegenstände im täglichen Gebrauch im Schadenfall auf und vereinbart stattdessen die Zahlung des Neuwertes, selbst wenn keine Wiederbeschaffung oder Reparatur erfolgt.

Mitversicherung von fremdem Eigentum

Gegenstände und Besitztümer, die von Personen außerhalb des Unternehmens gehalten werden und Gästen oder Kunden gehören, werden als fremdes Eigentum bezeichnet. Die Kategorie „fremdes Eigentum“ dient dazu festzustellen, ob diese Gegenstände, solange sie sich am Versicherungsort befinden, in den Versicherungsschutz einbezogen sind oder nicht.