Inhaltsverzeichnis

Was versichert die Haus- und Grundbesitzerhaftpflicht ?

Die Haus und Grundbesitzerhaftpflicht, abgekürzt auch Grundbesitzerhaftpflicht, sollte jeder Eigentümer eines Hauses oder Grundstückes, für die der Eigentümer die Verkehrssicherungspflicht hat, besitzen. Auch als Gebäudehaftpflichtversicherung, Haushaftpflichtversicherung, Grundbesitzerhaftpflichtversicherung oder Hausbesitzerhaftpflicht ist die Haus und Grundbesitzerhaftpflichtversicherung vielen Menschen geläufig.

Besitzer von unbebauten Grundstücken kennen Sie als Grundstücksversicherung oder Grundstückshaftpflicht. Grundbesitzer sollten also auf jeden Fall eine Grundbesitzerhaftpflichtversicherung besitzen. In der Haus und Grundbesitzerhaftpflichtversicherung sind die Schäden und Sachen versichert, die vom Grundstück und den aufstehenden Gebäuden ausgehen. Ein Grundstück oder ein selbst genutztes Gebäude kann aber auch Versicherungsschutz durch eine bestehende Privathaftpflicht genießen. Dies trifft aber nur auf selbst genutzte Einfamilienhäuser zu.

Hier sollte man mit seiner Privathaftpflichtversicherung dringend Rücksprache halten, um abzuklären ob die private Haftpflichtversicherung Versicherungsschutz bereitstellt. Alles darüber hinaus sollte mit einer Grundbesitzerhaftpflichtversicherung abgesichert werden. Da dieser Schutz nur einen geringen Jahresbeitrag kostet, sollte jeder Grundbesitzer eine Haushaftpflicht besitzen.

Mit der Haftpflichtversicherung für das eigene oder vermietete Haus versichern Eigentümer, Grundbesitzer, Mieter, Pächter, Leasingnehmer oder Nutznießer Schäden, die vom versicherten Grundstück und Wohngebäude ausgehen. Wer als Grundbesitzer ein Grundstück und ein Wohngebäude sein Eigen nennt, der ist für jeden Schaden verantwortlich, egal ob er dafür verantwortlich ist oder nicht. So kann der Grundbesitzer nicht 24 Stunden am Tag dafür sorgen, dass keine Gefahr von dem Gebäude ausgeht. Schnell ist es passiert, dass ein Dachziegel vom Gebäude auf ein Auto oder einen Menschen fällt. Der Besitzer des Hauses ist dafür verantwortlich zu machen, obwohl er keine Schuld an dem fallenden Dachziegel trägt. Er steht mit seinem Vermögen und seinem Einkommen und zwar in unbegrenzter Höhe in der Verantwortung.

Die Grundbesitzerhaftpflichtversicherung für das Haus sorgt dafür, dass berechtigte Schadensersatzforderungen von betroffenen Personen (zum Beispiel Unfälle wegen Unvorsichtigkeit, Leichtsinn, Vergessen der Plicht zum Räumen des Bürgersteiges und der Streupflicht, unbeleuchteten Wegen, Glätte, nicht geräumte Wege, lösende Gebäudebestandteile, schadhafte Treppen oder verschmutzte Gehwege) befriedigt und unberechtigte Schadensersatzforderungen, notfalls vor Gericht, abgewehrt werden. Die Haftpflichtversicherung dient also nicht nur dem bezahlen von berechtigten Schadensersatzansprüchen, sondern auch als eine kleine Rechtsschutz für die Abwehr von unberechtigten Ansprüchen.

Welche Leistungen sind in der Grundbesitzerhaftpflicht versichert ?

Versicherte Leistungen in der Haftpflichtversicherung für das Haus sind das Bauherrenrisiko bis zu einer bestimmten Summe (von 50 000 Euro bis 200 000 Euro), Allmählichkeitsschäden, Häusliche Abwässer, Abwässerschäden durch Rückstau und Gewässerschadenrisiko. Diese Leistungen sind meist im Rahmen der Deckungssummen versichert. Kleingebinde sind von 50 Liter je Einzelgebinde bis 100 Liter je Einzelgebinde versichert.

Forderungsausfalldeckung

Versicherungsschutz besteht für den Fall, dass das versicherte Objekt

(1) während der Wirksamkeit der Versicherung von einem Dritten, auch im Rahmen seiner beruflichen und gewerblichen Tätigkeit, beschädigt wird und

(2) der wegen dieses Schadenereignisses auf Grund gesetzlicher Haftpflichtbestimmungen privat rechtlichen Inhalts in Anspruch genommene Dritte seiner Schadenersatzverpflichtung ganz oder teilweise nicht nachkommen kann, weil

– die Zahlungs- oder Leistungsfähigkeit des schadenersatzpflichtigen Dritten festgestellt worden ist und

– die Durchsetzung der Forderung gegen ihn gescheitert ist.

Ausgeschlossen sind Schadenersatzansprüche wegen Abnutzung, Verschleiß und übermäßiger Beanspruchung.

Umfang der Forderungsausfalldeckung

(1) Versicherungsschutz besteht bis zu der Höhe der titulierten Forderung. Die Entschädigungsleistung des Versicherers ist je Versicherungsfall auf einen Gesamtbetrag von 100.000,– € begrenzt. Dies gilt auch dann, wenn sich der Versicherungsschutz auf mehrere entschädigungspflichtige Dritte erstreckt.

(2) Dem schadenersatzpflichtigen Dritten stehen keine Rechte aus diesem Vertrag zu.

Mietsachschäden

Versicherungsschutz besteht für den Fall, dass der Versicherungsnehmer

(1) während der Wirksamkeit der Versicherung von einem Mieter des im Versicherungsschein beschriebenen Gebäudes beschädigt wird und

(2) der wegen dieses Schadenereignisses in Anspruch genommene Mieter seiner Schadenersatzverpflichtung ganz oder teilweise nicht nachkommen kann, weil

– die Zahlungs- oder Leistungsfähigkeit des schadenersatzpflichtigen Mieters festgestellt worden ist

– und die Durchsetzung der Forderung gegen ihn gescheitert ist.

Der Versicherungsschutz ist beschränkt auf Schadenersatzansprüche, die aus einem Mietsachschaden resultieren.

Ein Mietsachschaden im Sinne dieser Versicherung ist die Beschädigung von Wohnräumen und sonstigen privaten Zwecken gemieteten Räumen in Gebäuden.

Ausgeschlossen sind Schadenersatzansprüche wegen

(1) Abnutzung und Verschleiß,

(2) Schäden, soweit sich der Versicherungsnehmer hiergegen besonders versichern kann,

(3) aus einem Mietsachschaden resultierender Vermögensschäden (z. B Mietausfall).

Sachschäden an gemieteten/gepachteten/geliehenen Sachen

Eingeschlossen sind Haftpflichtansprüche wegen Schäden an fremden Sachen, die der Versicherungsnehmer gemietet, gepachtet, geliehen, geleast hat oder die Gegenstand eines besonderen Verwahrungsvertrages sind. Sind die Voraussetzungen dieses Einschlusses in der Person von Angestellten, Arbeitern, Bediensteten, Bevollmächtigten oder Beauftragte des Versicherungsnehmers gegeben, so besteht gleichfalls Versicherungsschutz.

Photovoltaik-Anlage

Eine Photovoltaikanlage auf oder an dem Haus ist bei der Haftpflichtkasse Darmstadt bis 25 kWp versichert, während die meisten Grundbesitzerhaftpflichtversicherungen diese Leistung nicht anbieten. Hier lässt sich mit einer Photovoltaik Versicherung Abhilfe schaffen. Vermögensschäden sind, in der Regel, im Rahmen der Deckungssummen versichert.

WEG-Klausel

Auch die WEG-Klausel, eine Art Vereinbarung, nach der die Wohnungseigentümergemeinschaft Versicherungsnehmer ist, sollte jede Haus und Grundbesitzerhaftpflichtversicherung bereitstellen. Wenn Sie Fragen zu den Leistungen einer Haus- und Grundbesitzerhaftpflichtversicherung haben, dann nehmen Sie mit einer E-Mail oder mit unserer kostenfreien Hotline Kontakt mit uns auf.

Arbeitsmaschinen

Nicht jede Haus und Grundbesitzerhaftpflichtversicherung bietet einen Versicherungsschutz für Kfz bis 6km/h öffentlich und nicht öffentlich und selbstfahrenden Arbeitsmaschinen bis 20km/h. Auch die Innovationsklausel und die Versicherung eines Heizöltanks bis zu einem bestimmten Fassungsvermögen ist nicht bei allen Gebäudehaftpflichtversicherungen enthalten. Die Haftpflichtkasse Darmstadt bildet auch hier die löbliche Ausnahme und bietet Deckung für diese genannten Leistungen.

Gewässerschaden

Sollte der Heizöltank aber ein Fassungsvermögen von über 5 000 Litern haben, dann ist der Abschluss einer Gewässerschadenhaftpflicht für den Tank im Haus angeraten. Die Versehensklausel, Beitragsfreiheit bei Arbeitslosigkeit und Arbeitsunfähigkeit durch Unfall oder Krankheit, sind in der Regel, in keiner Haus und Grundbesitzerhaftpflichtversicherung versichert.

Grundbesitzerhaftpflichtversicherungen im Vergleich

| HDI Basis | NV Premium 2.0 | GEV Protect Premium | |

|---|---|---|---|

| TARIFDATEN | |||

| Personen- und Sachschäden | 15.000.000 EUR | 15.000.000 EUR | 15.000.000 EUR |

| Vermögensschaden | 15.000.000 EUR | 15.000.000 EUR | 15.000.000 EUR |

| DIE WICHTIGSTEN EINSCHLÜSSE | |||

| Forderungsausfallversicherung | Nein | ab 1000 EUR | ab 1 EUR |

| Forderungsausfall für Mietsachschäden | Nein | bis 15.000.000 EUR (ab 1.000 EUR | bis 100.000 EUR |

| Sachschäden an gemieteten/gepachteten/geliehenen Sachen bis | 0 EUR | 0 EUR | 15.000.000 EUR |

| Abhandenkommen von Sachen bis | 0 EUR | 0 EUR | 15.000.000 EUR |

| Beitragsbefreiung bei Arbeitslosigkeit | Nein | Nein | Ja |

| GEWÄSSERSCHÄDEN | |||

| Heizöltank auf dem Grundstück bis | 10.000,00 l | 0,00 l | unbegrenzt |

| Kleingebinde zur Lagerung von gewässerschädlichen Stoffen bis | 100,00 l/kg je Einzelgebinde | 50,00 l/kg je Einzelgebinde | 150,00 l/kg je Einzelgebinde |

| Fassungsvermögen der Kleingebinde insgesamt bis | 1.000,00 l/kg | 1.000,00 l/kg | 5.000,00 l/kg |

| BAUHERRENRISIKO | |||

| Risiko als Bauherr/Unternehmer von Neu-/ bzw. Umbauten/Bauarbeiten am Objekt bis Bausumme | 60.000 EUR | 50.000 EUR | 500.000 EUR |

| REGENERATIVE ENERGIEN | |||

| Unterhaltung (Verkehrssicherungspflicht/Einspeisung ins Stromnetz) von Photovoltaikanlagen bis | 15,00 kWp | 15,00 kWp | unbegrenzt |

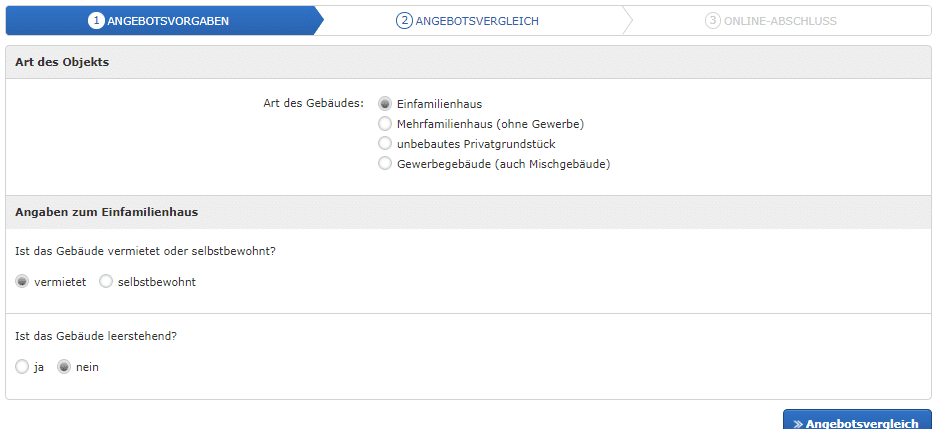

Wie wird der Beitrag in der Grundbesitzerhaftpflicht berechnet ?

Wählen Sie zunächst bei „Art des Objekts“ Einfamilienhaus aus. Danach müssen Sie angeben, ob das Gebäude vermietet oder selbst bewohnt ist bzw. ob es zur Zeit leerstehend ist. Gerade als Vermieter einer Immobilie ist eine Haftpflicht überaus wichtig. Mit einem Klick auf „Angebotsvergleich“ gelangen Sie zur Übersicht der Tarife in unserem Angebot.

Berechnet wird der Beitrag nach der Haus und Grundbesitzerhaftpflicht nach der jährlichen Bruttojahresmiete oder der Anzahl der vermieteten Wohneinheiten. Bei vermieteten Wohngebäuden spielt es auch eine Rolle, ob Gewerbebetriebe Mieter in dem zu versichernden Wohngebäude sind. Hier ist es wichtig, die genauen Quadratmeter der Gewerbebetriebe anzugeben. Die Haus und Grundbesitzerhaftpflicht ist jährlich kündbar und zwar 3 Monate vor Ende des Versicherungsjahres. Grundbesitzer finden in unserem Rechner mehr als 5 Anbieter einer Grundbesitzerhaftpflichtversicherung. Mit einer solchen Auswahl sollte es kein Problem sein eine Haftpflicht für das zu versichernde Haus zu finden. Unbebaute Grundstücke können Sie ebenfalls absichern. Sie brauchen nur die ungefähre Länge vom Gehweg.