Inhaltsverzeichnis

Was ist eine Bauherrenhaftpflichtversicherung?

Die Bauherrenhaftpflichtversicherung schützt dich als Bauherr vor Schadensersatzforderungen Dritter, die im Zusammenhang mit deiner Baustelle entstehen können. Als Bauherr bist du gesetzlich verpflichtet, die sogenannte Verkehrssicherungspflicht einzuhalten – also dafür zu sorgen, dass von deiner Baustelle keine Gefahren für andere ausgehen. Kommt es dennoch zu Personen-, Sach- oder Vermögensschäden, springt die Bauherrenhaftpflicht ein: Sie prüft die Ansprüche, wehrt unberechtigte Forderungen ab (Rechtsschutzfunktion) und übernimmt die Kosten berechtigter Schäden.

Ab wann sollte man die Bauherrenhaftpflicht abschließen?

Den Versicherungsschutz solltest du spätestens mit Beginn der Bauarbeiten haben. Empfehlenswert ist der Abschluss bereits vor dem ersten Spatenstich, denn schon das Einrichten der Baustelle (z. B. Aufstellen von Bauzäunen oder Lagern von Baumaterialien) birgt Risiken. Viele Versicherer starten den Schutz ab dem im Versicherungsschein vereinbarten Datum – Voraussetzung ist die rechtzeitige Zahlung der Prämie.

Wie lange läuft die Bauherrenhaftpflichtversicherung?

Die Laufzeit ist in der Regel an die Bauzeit gekoppelt. Typisch ist eine Deckung bis zur Fertigstellung, maximal jedoch zwei Jahre. Wird die Bauzeit überschritten, ist eine Verlängerung meist möglich, muss aber gesondert beantragt werden.

Welche Schäden sind in der Bauherrenhaftpflicht versichert?

Versichert sind vor allem Personen-, Sach- und daraus resultierende Vermögensschäden. Beispiele:

- Unfälle durch unzureichend gesicherte Baugruben oder Bauzäune

- Sachschäden durch umstürzendes Baumaterial

- Schäden durch Senkungen oder Erdrutsche (außer am Baugrundstück selbst)

- Leitungsschäden (z. B. an Kabeln oder Rohren)

- Haftung bei Eigenleistungen bis zu einem bestimmten Betrag (z. B. 25.000 €)

- Gewässerschaden-Risiken durch Kleingebinde (z. B. Öle, Farben)

Beispiele für Schadensfälle in der Bauherrenhaftpflicht

- Personenschaden: Ein Passant stürzt in eine unzureichend abgesicherte Baugrube und bricht sich ein Bein. Die Versicherung übernimmt Behandlungskosten, Schmerzensgeld und möglichen Verdienstausfall.

- Sachschaden: Durch umstürzendes Gerüst wird das geparkte Auto des Nachbarn beschädigt. Die Versicherung zahlt die Reparaturkosten.

- Vermögensschaden: Ein Handwerker verletzt sich auf der Baustelle und fällt mehrere Wochen aus. Sein Arbeitgeber fordert die Lohnfortzahlung ersetzt – diese Kosten gelten als Vermögensschaden.

- Erdarbeiten: Beim Aushub für den Keller kommt es zu einer Senkung des Nachbargrundstücks. Der Garten sackt ab und muss aufwendig saniert werden.

- Leitungsschäden: Beim Baggern wird ein unterirdisches Stromkabel beschädigt. Dadurch fallen Strom und Internet in der Straße aus, und mehrere Anwohner machen Schadensersatzansprüche geltend.

Welche Versicherer sind im Bauherrenhaftpflicht Vergleich enthalten?

Im Vergleichsrechner der Honoro UG finden Sie für eine Bauherrenhaftpflicht Tarife der Gothaer, der Haftpflichtkasse und der Grundeigentümer-Versicherung.

Gibt es Unterschiede bei den Versicherungen?

| Gothaer | HKD | GEV | |

|---|---|---|---|

| Vermögensschäden | 5 Mio. | 5 Mio. | 60.000 € |

| Schäden an Kabeln, Kanälen, Wasserleitungen, Gasrohren und sonstigen Erdleitungen | ✓ | SB 20% mind. 50 EUR, max. 2.500 EUR (SB erhöht sich auf 25% mind. 250%, max. 7.500 EUR, wenn der VN oder sein Bevollmächtigter vor Beginn der Arbeiten sich nicht bei den zuständigen Stellen nach der Lage und dem Verlauf der Erdleitungen erkundigt oder den für die Baustelle Verantwortlichen nicht über das Ergebnis seiner Erkundigungen informiert hatte) | ✓ |

| Schäden an elektrischen Frei- und Oberleitungen | ✓ | SB 20% mind. 50 EUR, max. 2.500 EUR (SB erhöht sich auf 25% mind. 250%, max. 7.500 EUR, wenn der VN oder sein Bevollmächtigter vor Beginn der Arbeiten sich nicht bei den zuständigen Stellen nach der Lage und dem Verlauf der Erdleitungen erkundigt oder den für die Baustelle Verantwortlichen nicht über das Ergebnis seiner Erkundigungen informiert hatte) | ✓ |

| Schäden durch Veränderung der Grundwasserverhältnisse | ✓ | ✗ | ✗ |

Wie hoch sind die Kosten einer Bauherrenhaftpflichtversicherung?

Für eine Bauherrenhaftpflicht mit einer Deckungssumme von 5 Millionen Euro müssen Sie mit folgenden Kosten rechnen:

Gothaer: 119 € einmalig

HKD: 141,37 € einmalig

GEV: 243,60 € einmalig

Wie kann ich die Bauherrenhaftpflicht online berechnen?

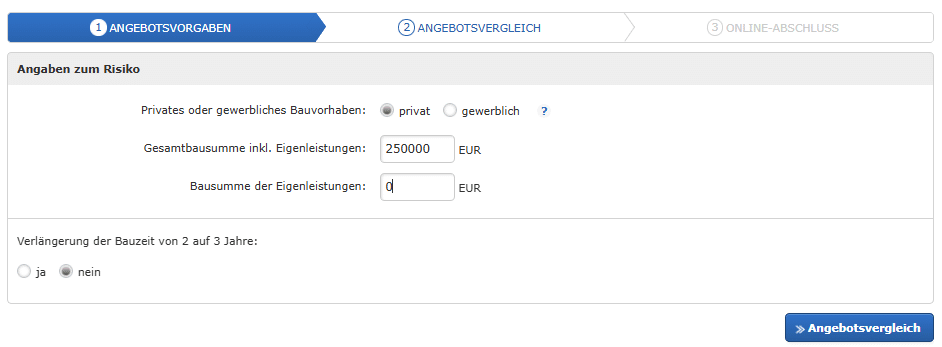

Das Berechnen einer Bauherrenhaftpflicht ist mit unserem Rechner ganz einfach. Zunächst geben Sie an, ob es sich um ein privates oder ein gewerbliches Bauobjekt handelt. Als gewerblich gelten Gebäude, die nach der Fertigstellung verkauft/vermietet/verpachtet werden sollen (ganz oder teilweise) oder bei einer Eigennutzung über gewerbliche Einheiten verfügen. Dabei ist die Versicherungsnehmereigenschaft nicht relevant.

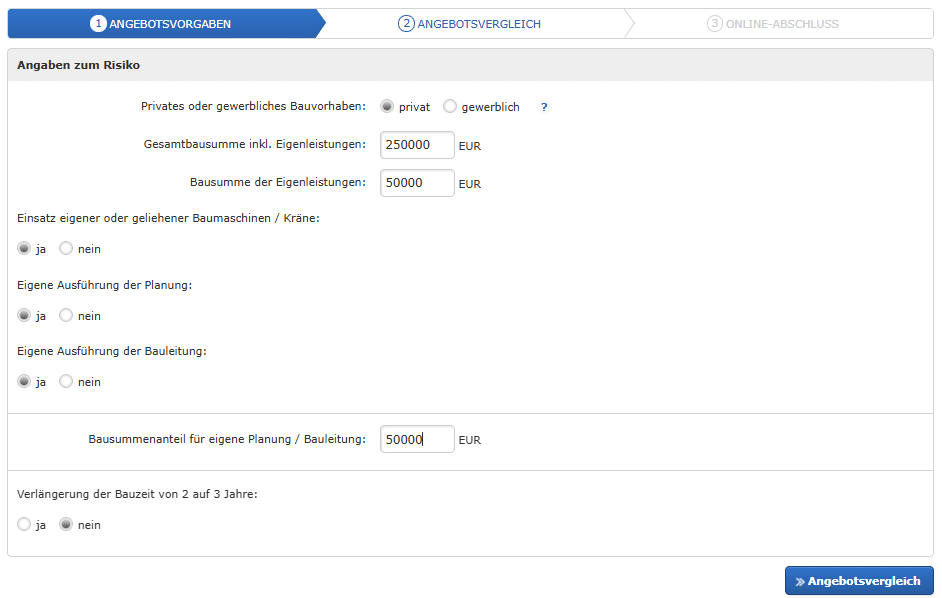

Als nächstes wird die Bausumme angebeben und eventuelle Eigenleistungen. Falls die Bauzeit von 2 auf 3 Jahre verlängert werden soll kann dies hier ebenfalls angegeben werden. Nach einem Klick auf „Angebotsvergleich“ werden die verfügbaren Tarife angezeigt.

Gibt es Versicherungsschutz bei eigener Ausführung der Planung und Bauleitung?

Wenn Sie mit Eigenleistungen bauen wollen sieht die Eingabemaske des Rechners etwas anders aus. Es werden zusätzliche Angaben benötigt, nämlich, ob eigene oder geliehene Baumaschinen / Kräne eingesetzt werden, und ob die Planung bzw. Bauleitung selbst ausgeführt wird.

FAQ – Mehr Fragen zur Bauherrenhaftpflicht

Ist der Abschluss einer Bauherrenhaftpflicht Pflicht?

Eine gesetzliche Pflicht gibt es nicht. Da du als Bauherr jedoch unbegrenzt mit deinem gesamten Vermögen haftest, wird der Abschluss von Experten als unverzichtbar angesehen. Schon kleinere Schäden können hohe Kosten verursachen, sodass ein Verzicht auf die Versicherung ein erhebliches finanzielles Risiko darstellt.

Welche Versicherungen brauche ich als Bauherr?

Zu den wichtigsten Absicherungen gehören:

- Bauherrenhaftpflichtversicherung – Schutz vor Ansprüchen Dritter.

- Bauleistungsversicherung – Absicherung des Bauprojekts gegen unvorhersehbare Schäden (z. B. Sturm, Überschwemmung, Vandalismus).

- Feuerrohbauversicherung – während der Bauphase meist beitragsfrei, geht später in eine Wohngebäudeversicherung über.

Kann ich die Bauherrenhaftpflichtversicherung in meiner Steuererklärung geltend machen?

Für private Bauherren, die ein Eigenheim errichten, sind die Beiträge in der Regel nicht steuerlich absetzbar, da es sich um Kosten der privaten Lebensführung handelt. Anders kann es aussehen, wenn das Bauvorhaben betrieblich genutzt wird (z. B. bei einem vermieteten Objekt), dann können die Beiträge als Werbungskosten oder Betriebsausgaben geltend gemacht werden.

Unser Service

Als Versicherungspartner bieten wir Ihnen eine breite Auswahl an Produkten, die Sie in allen Lebensbereichen schützen.

Ob Privathaftpflicht, Hausratversicherung, Krankenversicherung, Kfz- und Auto-Absicherung,

Altersvorsorge oder spezielle Lösungen wie Bauleistungsversicherung und Grundbesitzerhaftpflicht –

wir geben Ihnen den Überblick über alle wichtigen Tarife und Services.

Unser Service umfasst eine transparente Übersicht aller Tarife und ein passendes Angebot nach Ihren Wünschen.

Über unser Kontaktformular können Sie Informationen anfordern, einen Schaden melden oder einen Vertrag prüfen lassen.

Ihre Daten sind bei uns durch strengen Datenschutz geschützt – wir gehen verantwortungsvoll mit allen Informationen um.

Unsere Kunden schätzen die einfache Kommunikation per Mail und die schnelle Abwicklung im Schadenfall.

Wir zeigen Ihnen, welche Vorsorge in welcher Regel erforderlich ist und wie Sie sich vor finanziellen Folgen absichern.

Auf unserer Website finden Sie Beispiele für mehr Sicherheit im Alltag – beispielsweise rund um Gesundheit, Auto oder Altersvorsorge.

Zusätzlich informieren wir Sie regelmäßig über neue Produkte und Services auch auf unseren Social-Media-Kanälen wie Facebook oder Youtube.

So bleiben Sie stets auf dem Laufenden und erhalten praktische Tipps, wie Sie Risiken minimieren und Ihre Zukunft absichern können.