Inhaltsverzeichnis

Was ist eine Leitungswasserversicherung?

Die verbundene Wohngebäudeversicherung kann auch in unterschiedliche Einzelversicherungen aufgeteilt werden. So kann das Gebäude oder Haus in Deutschland auch gegen die Risiken und Gefahren Feuer, Leitungswasser, Frost, Sturm, Hagel oder Hochwasser auch mit einer Feuerversicherung, Leitungswasserversicherung, Sturmversicherung, Hagelversicherung und Elementarversicherung abgesichert werden. Sofern alles in der Gebäudeversicherung aufgeführt ist, sind das Haus und die damit verbundenen Bauteile wie Fenster und Türen oder Markisen und Einbaumöbel abgesichert.

Auch sogenannte Nebengebäude, wie Garage oder Gartenhaus genießen Versicherungsschutz, sofern auch diese in dem Vertrag der Gebäudeversicherung aufgeführt sind.

Die Leitungswasserversicherung springt bei Schäden ein, die durch geleckte oder geplatzte Wasserrohre entstanden sind. Das gilt nicht nur für die Wasserleitungen, durch die das Leitungswasser geführt wird, sondern auch für Anlagen der Wasserversorgung und Wasserentsorgung für Heizrohre, Heizkörper, Waschmaschinen, Spülmaschinen und auch der Klimapumpen und Wärmepumpen. Selbst Schäden, die durch Austritt von Wasser aus Aquarien oder einem Wasserbett entstehen, können durch die Leitungswasserversicherung versichert sein. Als Beispiel für versicherte Schäden in der Leitungswasserversicherung ist eine Durchfeuchtung des Mauerwerkes durch einen Rohrbruch. Auch die Schäden durch Leitungswasser am Belag des Bodens und an den Wänden, nachdem der Zulaufschlauch der Waschmaschine geplatzt ist, sind in der Leitungswasserversicherung enthalten.

Welche Rohre kann man mit der Leitungswasserversicherung absichern?

Besonders sollte der Versicherungsnehmer beziehungsweise der Besitzer des Gebäudes auf die Versicherung der Zuleitungsrohre und Ableitungsrohre innerhalb des Gebäudes, sowie der Zuleitungsrohre und Ableitungsrohre auf dem Grundstück des versicherten Hauses achten. Gerade die Ableitungsrohre auf dem Grundstück und außerhalb des Grundstücks sind nicht bei jeder Versicherung (Leitungswasserversicherung) ausreichend mitversichert.

Ableitungsrohre auf dem Grundstück

Ist der Versicherungsschutz um diesen Punkt erweitert, leistet der Versicherer auch bei Bruchschäden der Leitungswasserableitungen außerhalb des Gebäudes auf dem Versicherungsgrundstück. Hinweis: Leitungen unterhalb der Bodenplatte gelten als nicht innerhalb des Gebäudes befindlich.

| Häger Versicherungen | Domcura | NV |

|---|---|---|

| Top | EFH-Konzept Topschutz | NV WohnhausPremium |

| 5.000 Euro; bis 1% der Versicherungssumme, max. 5.000 Euro Entschädigung, ab Gebäudealter 30 Jahre entfällt die Absicherung | unbegrenzt; ab Gebäudealter 30 Jahre beträgt die Versicherungssumme 20.000 Euro | 2.500 Euro |

Ableitungsrohre außerhalb des Grundstücks

Ist der Versicherungsschutz um diesen Punkt erweitert, leistet der Versicherer auch bei Bruchschäden der Leitungswasserableitungen außerhalb des Versicherungsgrundstücks, sofern diese der Ableitung von Abwässern aus dem versicherten Gebäude dienen.

| Häger Versicherungen | Domcura | NV |

|---|---|---|

| Top | EFH-Konzept Topschutz | NV WohnhausPremium |

| 0 Euro | unbegrenzt; ab Gebäudealter 30 Jahre beträgt die Versicherungssumme 20.000 Euro | 2.500 Euro |

Zuleitungsrohre auf dem Grundstück

Ist der Versicherungsschutz um diesen Punkt erweitert, leistet der Versicherer auch bei Bruchschäden der Leitungswasserzuleitungen außerhalb des Gebäudes auf dem Versicherungsgrundstück. Hinweis: Leitungen unterhalb der Bodenplatte gelten als nicht innerhalb des Gebäudes befindlich.

| Häger Versicherungen | Domcura | NV |

|---|---|---|

| Top | EFH-Konzept Topschutz | NV WohnhausPremium |

| Ja | Ja | Ja |

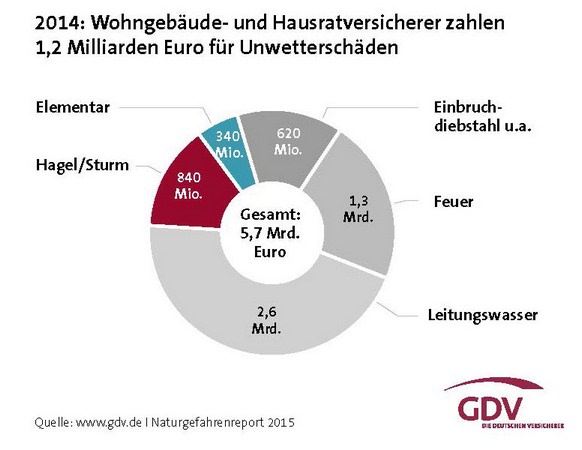

Auch die Kosten einer Rohrverstopfung oder einem Wasserverlust nach einem Rohrbruch sollten in einer Leitungswasserversicherung abgesichert sein. Gerade die Leitungswasserschäden produzieren bei den Versicherungen die größten Kosten. Aus einer Untersuchung aus dem Jahre 2006 wurden von den mehr als 1.9 Millionen Schadensfälle alleine über 1.1 Millionen aus dem Bereich Leitungswasser hervorgerufen. Der wenigste Schaden entstand aus der Gefahr Feuer. Aber die Elementarschäden haben aufgeholt. Gerade deshalb sollte sich jeder Besitzer eines Hauses auch über die sogenannte Elementarversicherung Informationen einholen. Unser Unternehmen stellt Ihnen diese Informationen als kostenfreien Service zur Verfügung.

Sind in der Leitungswasserversicherung die Heizungsrohre auch gegen Frost abgedeckt?

Aber nicht nur das Wasser beziehungsweise Leitungswasser in seinem ursprünglichen Zustand verursacht hohe Schäden. Auch Schäden durch frostige Temperaturen sind nicht selten. Ein versicherter Schaden in der Leitungswasserversicherung ist ein Frostschaden an der Heizung infolge eines plötzlichen, nicht vorhersehbaren Temperatursturzes. Nicht versichert ist jedoch der Schaden, durch Frost, an der Heizung, weil trotz eines längeren Urlaubes im Winter weder geheizt noch das Wasser aus den Rohren abgelassen wurde. Bei Leitungswasserschäden, die durch Frost verursacht wurden, lehnen die meisten Versicherer die Regulierung solcher Schäden wegen grober Fahrlässigkeit ab. Oftmals wird auch eine Verletzung der Obliegenheiten, innerhalb der Gebäudeversicherung, von der Versicherung als Ablehnungsgrund genannt.

Die Gefahr durch Frostschäden ist durch die Leitungswasserversicherung abgedeckt. Frostschäden und Bruchschäden sind an Wasserrohren, Heizungsrohren, Heizkörpern, Heizkesseln und Wärmepumpen in der Leitungswasserversicherung versichert. Aber auch an Armaturen und Gasrohren innerhalb und außerhalb des Gebäudes sind die Frostschäden und Bruchschäden durch die Leitungswasserversicherung abgesichert. Wenn man sein Haus für einen längeren Zeitraum leer stehen lässt, sollte man dafür sorgen, dass die Heizung im Gebäude auf kleiner Stufe brennt und wo nicht geheizt wird, sollten man das Leitungswasser aus den Rohren lassen und die Wasserzufuhr absperren. Es ist auch angeraten, dass sich der Nachbar ab und zu das Haus und die Nebengebäude kontrolliert.

Wasseraustritt aus Aquarien & Wasserbetten

Bestimmungswidriger Austritt von Leitungswasser ist nur ein Versicherungsfall, sofern dieses aus Leitungen der Wasserver-/-entsorgung austritt. Aquarien und Wasserbetten sind keine Leitungen zur Wasserent-/-versorgung und gelten im erweiterten Sinne als Behältnisse, womit bestimmungswidriger Austritt nur dann versichert ist, sofern dies explizit über das Tarifwerk vereinbart ist.

| Häger Versicherungen | Domcura | NV |

|---|---|---|

| Top | EFH-Konzept Topschutz | NV WohnhausPremium |

| Ja | Ja | Ja |

Rohrverstopfungen

Sofern vereinbart sind die Kosten für die Entfernung einer Rohrverstopfung durch Fachpersonal versichert.

| Häger Versicherungen | Domcura | NV |

|---|---|---|

| Top | EFH-Konzept Topschutz | NV WohnhausPremium |

| 250 Euro | Ja | 5.000 Euro |

Wasserverlust

Tritt im Rahmen eines versicherten Schadenfalls im Sinne des eigentlichen Zwecks ungenutztes und vom Versorger in Rechnung gestelltes Leitungswasser aus, werden die zusätzlichen Kosten hierfür, sofern über das Tarifwerk vereinbart, bei Geltendmachung erstattet.

| Häger Versicherungen | Domcura | NV |

|---|---|---|

| Top | EFH-Konzept Topschutz | NV WohnhausPremium |

| 2.500 Euro | unbegrenzt | 5.000 Euro |

Wie sollte man sich im Schadensfall verhalten?

Wenn man schnell die Hilfe und den Schutz einer Gebäudeversicherung in Anspruch nehmen will, sollte man sich an ein paar Sachen halten. Tritt im Haus ein Schaden auf, muss dieser Schaden gemeldet werden. Diese Meldung muss umgehend und wahrheitsgetreu an die Versicherung erfolgen. Die Versicherten sind auch verpflichtet, alles zu unterlassen, was die Feststellung des Schadens erschweren könnte. Hält sich der Versicherungsnehmer nicht an diese Anweisung, droht seitens der Versicherung der Verlust des Versicherungsschutzes. Sind durch das Leitungswasser Gegenstände zerstört worden, sollten diese erst nach Rücksprache mit der Versicherung entsorgt werden. Die Quelle der Gefahr kann hingegen sofort beseitigt und abgesichert werden, so dass keine weitere Leitungswasserschäden entstehen können. Die Schäden durch das Leitungswasser sollten durch aktuelle Fotos immer einer Dokumentation erfahren.

Leitungswasserschaden am Gebäude durch „grobe Fahrlässigkeit

Das Risiko von Wasserschäden in Gebäuden durch eine grobe Fahrlässigkeit ist leider nicht selten. Aus diesem Grund sollte auch beim Vergleichen von Wohngebäudeversicherungen genau hingeschaut werden, bei welchen Tarifen Schadensfälle durch grobe Fahrlässigkeit mitversichert sind. Häufige Wasserschäden kommen in der Regel beim Befüllen einer Heizungsanlage vor. Vielfach ist es schon vorgekommen, dass Hausbesitzer durch einen Besuch oder ein Telefonat kurz abgelenkt wurden. Dieser kurze Zeitraum reicht häufig aus, dass ein Leitungswasserschaden durch ein geplatztes Ventil oder auslaufendes Wasser auftreten kann. Wenn grobe Fahrlässigkeit dann nicht mitversichert ist, kommt es häufig zu Streitigkeiten zwischen Versicherer und Versicherungsnehmer, die oftmals leider vor Gericht enden. Soweit muss es aber nicht kommen. Wählen Sie deshalb nur einen Tarif, der Ihnen optimale Leistungen bietet. Vergleichen Sie deshalb die Wohngebäudeversicherung in unserem Rechner.

Welche Anbieter befinden sich im Leitungswasserversicherung Vergleich?

In unserem Wohngebäudeversicherung Vergleich finden Verbraucher unter anderem die Degenia, Janitos, Allianz, Grundeigentümer, Schleswiger, Häger Versicherungen und die VHV Versicherungen. Selbstverständlich finden Sie im Rahmen der Vergleiche zahlreiche Gebäudeversicherung Testsieger aus regelmäßigen Untersuchungen der bekannten Verbrauchermagazine. Die Tarife für Ihr Wohngebäude können Sie über unseren Wohngebäudeversicherung Rechner selbstverständlich online abschließen.

Eine bekannte Rating Agentur ermittelte in einem Gebäudeversicherung Vergleich Preisspannen von über 300 Prozent bei den Versicherungen. Leider ist es nicht so, dass eine teure Absicherung auch bessere Leistungen bereitstellt als eine günstige Absicherung. Ein gutes Preis- und Leistungsverhältnis lässt sich bei der Gebäudeversicherung nur durch einen ausführlichen und aktuellen Vergleich finden. Natürlich finden Sie in unserem Leitungswasserversicherung Vergleich die Versicherer, die dieses Verhältnis bereitstellen.

So macht es natürlich einen Unterschied für den Kunden, ob die Versicherung lediglich 2 500 Euro für Rückstauschäden bezahlt oder bis zur Versicherungssumme leistet.

Auch die grobe Fahrlässigkeit, also die grob fahrlässige Herbeiführung des Versicherungsfalles, sollte in der Leitungswasserversicherung bis zur Höhe der Versicherungssumme versichert sein.

Neben der verbundenen Wohngebäudeversicherung bietet das Unternehmen Honoro UG auch einen Vergleich der Hausratversicherung für die Absicherung Ihres Gebäudes an. Der Hausrat ist nämlich nicht durch die Leitungswasserversicherung abgedeckt. Hierzu bedarf es einer selbständigen Hausratversicherung.

Neben dem Vergleich der Wohngebäudeversicherung und Hausratversicherung ist auch die private Unfallversicherung, private Haftpflichtversicherung, Autoversicherung für Ihr Kfz, Motorradversicherung, Rechtsschutzversicherung, private Krankenversicherung, Risikolebensversicherung und private Rentenversicherung für den Verbraucher interessant.

Auch bei der Feuerrohbauversicherung, Glasversicherung und Gewässerschadenhaftpflicht sollte man einen Versicherungsvergleich in Betracht ziehen. Im Rahmen einer Beratung sollte der Kunde sich auch über diese Versicherungen Informationen einholen. Eine gute Wohngebäudeversicherung für ein Mehrfamilienhaus finden Kunden bei der Finas/Condor.

In der Tabelle zeigen wir Ihnen die Schadenhäufigkeit von Schäden aus Leitungswasser in Deutschland im Jahr 2015. Herangezogen wurden 300 000 gemeldete Schäden aus dem Bereich Hausratversicherung und Leistungswasserversicherung. Dies sollte für eine Absicherung sprechen. Bei Fragen stehen wir Ihnen zur Verfügung.

| Bundesland | Leitungswasserschäden in Prozent |

|---|---|

| Saarland | 21.8 % |

| Nordrhein-Westfalen | 17.4 % |

| Rheinland-Pfalz | 15.7 % |

| Niedersachsen | 15.6 % |

| Bremen | 15.0 % |

| Hessen | 14.0 % |

| Schleswig-Holstein | 11.4 % |

| Bayern | 10.9 % |

| Mecklenburg-Vorpommern | 9.9 % |

| Thüringen | 9.5 % |

| Sachsen-Anhalt | 9.1 % |

| Baden-Württemberg | 8.8 % |

| Brandenburg | 7.6 % |

| Berlin | 7.5 % |

| Sachsen | 6.8 % |

Leitungswasserversicherung Kosten im Überblick

Die in der Tabelle aufgeführten Prämien beziehen sich auf ein 2015 gebautes Einfamilienhaus mit 120 m² Wohnfläche in 63683 Ortenberg (Wert 1914: 20.000 Mark). Bitte beachten Sie, dass das Objekt nur versichert werden kann, wenn eine Vorversicherung bestanden hat.

| Tarif | VHV Exklusiv | Schleswiger Exklusiv | janitos Best Selection |

|---|---|---|---|

| Kosten/Jahr | 197,30 € | 306,32 € | 328,41 € |