Inhaltsverzeichnis

Wieso sollte man für sein Haus eine Sturmversicherung besitzen?

Grundsätzlich sind die Gefahren und Risiken Sturm und Hagel in der Sturmversicherung und Hagelversicherung zusammengefasst. Die Sturmversicherung ist ein Teil der Wohngebäudeversicherung, kann aber auch wie die Feuerversicherung, Elementarversicherung oder Leitungswasserversicherung einzeln abgeschlossen werden. Bildlich gesehen ist die Absicherung eine Art Krankenversicherung und Lebensversicherung für das versicherte Haus, besonders für das teure Dach.

In der Regel ist es nicht möglich, das Haus oder Gebäude nur gegen die Sturmschäden oder nur gegen die Hagelschäden mit einer sogenannten Hagelversicherung zu versichern. Man kann nur beide Gefahren gemeinsam versichern. Trotzdem sprechen wir oftmals von einer Sturmversicherung und Hagelversicherung, obwohl beide Gefahren dort Ihren Platz finden. Bei älteren Sturmversicherungen nach VGB 62 kann es aber möglich sein, dass nur Sturmschäden abgesichert sind.

Ab welcher Windstärke leistet die Sturmversicherung?

Erst später im Jahre 1985 konnten die Schäden durch Hagel mit einem Beitragszuschlag mitversichert werden. Abgesichert sind Sturmschäden als wetterbedingte Luftbewegung von mindestens Windstärke 8. In den VGB 88 ist die die Aussage enthalten, dass eine Windstärke 8 bei einer Windgeschwindigkeit von mindestens 62 km/h vorliegt. Aber nicht jede Luftbewegung erfüllt den Sturmbegriff. Die Windursache muss ein natürlicher Wettervorgang sein. Ein Luftbewegung durch einen Explosion oder durch ein Flugzeug kann nicht als Sturm bezeichnet werden. Der Begriff des Hagels ist in den Bedingungen nicht definiert. Nach der allgemeinen Verkehrsanschauung ist der Hagel ein Witterungsniederschlag in Form von Eiskörnern.

Wie häufig kamen Sturmschäden in den letzten Jahren vor?

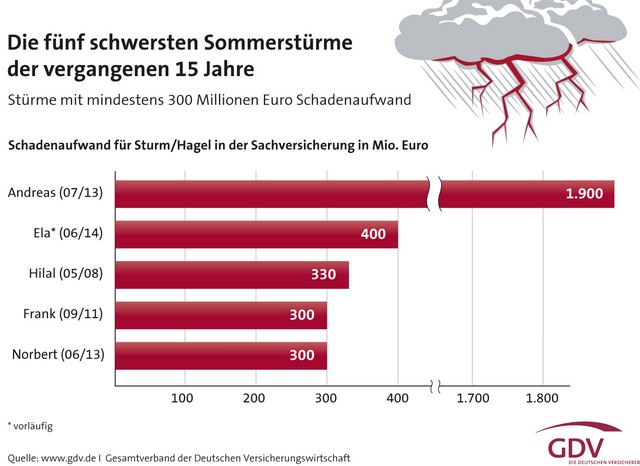

Sturmschäden sind leider keine Ausnahme mehr. Seit den siebziger Jahren hat sich in Deutschland die Zahl der Unwetter mehr als verdreifacht. Das Jahr 2011 kann als sturmreichstes Jahr der letzten Jahrzehnte bezeichnet werden. Hagelstürme von Sommer bis Frühherbst 2013 belasteten die Versicherer mit über 3 Milliarden Euro. Nicht selten bekommt ein schlimmer Sturm einen Namen verpasst. So gab es in den letzten Jahre Stürme mit dem Namen Xynthia, Kyrill, Andrea, Christian oder Jeanett. Auch der Hagel verursachte in den letzten Jahre zahlreiche und kostenintensive Schäden. Hinsichtlich der Häufigkeit der Schäden verweist die Versicherungswirtschaft immer deutlicher auf eine ausreichende Absicherung für Hausbesitzer.

Was ist in der Sturmversicherung versichert?

In der Sturmversicherung ist nicht nur der Wind ab Stärke 8 abgesichert, sondern auch die Folgeschäden. Dasselbe gilt für Hagelschaden. Auch hier sind die Folgeschäden abgesichert. Ein Beispiel für einen versicherten Schaden ist die Abbdeckung des Daches oder ein von einer Sturmbewegung auf das Haus geworfene Bäume drücken eine Mauer ein. Bekannte Schäden sind auch kaputte Rollläden durch ein Hagelgewitter oder Zubehör am Gebäude, das durch den Sturm zerstört wird. Dies sind alles versicherte Schäden. Nach den Versicherungsbedingungen bekommen Hausbesitzer in Deutschland versicherte Sachen entschädigt, die durch einen Sturm zerstört oder beschädigt werden oder infolge eines solchen Ereignisses abhanden kommen.

Weiter sind nach den Versicherungsbedingungen Schäden in der Sturmversicherung versichert, die durch die unmittelbare Einwirkung des Sturmes auf die versicherte Sachen entstehen. Solche Schäden werden durch die sogenannte Last des Windes verursacht, die bei einem Sturm auf das Gebäude einwirken.

Aufräumkosten

Nicht selten kommt es vor, dass nach einem starken Sturm Bäume auf einem Grundstück umstürzen. Es ist nicht nur Schaden am Baum, der dem Hausbesitzer ärgert, sondern auch die Aufräumkosten für die entwurzelten Bäume. Die Gebäudeversicherung zahlt diesen Schaden nur, wenn diese Leistung in den AGB steht. Die Gebäudeversicherung übernimmt die Aufräumkosten auch nur, wenn der Baum vollständig auf dem versicherten Grundstück umgekippt ist. Sind nur Äste abgerissen oder der Baum ist noch halb verwurzelt, muss der Versicherer keinen Versicherungsschutz leisten. Wenn Sie wissen wollen, welche Sturmversicherungen diesen Leistungsbestandteil mitversichert haben, nehmen Sie bitte Kontakt mit uns auf.

Nicht versichert sind Sturmschäden am Gebäude, die durch das Eindringen von Regen, Schnee oder Schmutz durch nicht ordnungsgemäß geschlossene Fenster und Türen verursacht wird. Dasselbe gilt für den Hagelschaden. Elementarschäden, wie Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck und Lawinen müssen durch eine Elementarversicherung abgesichert werden. Diese Risiken sind nicht durch eine Sturmversicherung abgedeckt. Sind erst einmal Schäden an der Immobilie oder an mehreren vermieteten Gebäuden verursacht worden, muss der Versicherungsnehmer versuchen, den Schaden so gering wie möglich zu halten. Laut Vertrag mit der Wohngebäudeversicherung ist der Versicherungsnehmer sogar dazu verpflichtet, Schäden und Kosten durch ein Sturmereignis zu begrenzen.

Sind Glasscheiben zersprungen, sollten diese schnellstmöglich abgedichtet werden, damit die angerichteten Schäden und Folgen nicht weiter vergrößert werden. Bevor man sich dranmacht, den Schaden aufzuräumen, sollte man sich die Zustimmung der Gebäudeversicherung holen und den Schaden mit Fotos dokumentieren. Mit dieser Vorgehensweise stellt der Hausbesitzer und Versicherungsnehmer sicher, dass die Sturmversicherung den Schaden, der entstanden ist, auch in voller Höhe ersetzt.

Man kann aber nicht nur das Haus mit einer Gebäudeversicherung schützen, sondern auch den eigenen Hausrat. Auch der Hausrat kann mit einer Hausratversicherung durch Schäden aus einem Sturm versichert werden. Neben der Wohngebäudeversicherung und Hausratversicherung sollten Verbraucher auch eine private Haftpflichtversicherung, private Unfallversicherung und Risikolebensversicherung besitzen. Auf der Startseite der Honoro Finanz- und Versicherungsmakler der Honoro UG kann man auch eine Kfz-Versicherung für ein Auto, eine Riester Rente oder private Rentenversicherung für die Altersvorsorge oder eine private Krankenversicherung rund um die Uhr abschließen.

Entfernung von umgestürzten Bäumen

Der Versicherer ersetzt, soweit die Gefahr Sturm versichert ist, die notwendigen Aufwendungen für das Entfernen, den Abtransport und die Entsorgung von Bäumen auf dem Versicherungsort,

– die durch ein Sturmereignis umgestürzt sind,

– deren Stämme durch Sturm abgeknickt sind,

– die durch Sturm so beschädigt sind, dass eine natürliche Regeneration nicht zu erwarten ist oder

– die auf behördliche Anordnung nach einem Sturm entsorgt werden müssen.

Bereits abgestorbene Bäume sind von der Versicherung ausgeschlossen.

Verzicht auf Mindest-Windstärke

Sturm ist eine wetterbedingte Luftbewegung von mindestens Windstärke 8 nach Beaufort (Windgeschwindigkeit mindestens 62 km/Stunde). Ist die Windstärke für den Schadenort nicht feststellbar, so wird Windstärke 8 unterstellt, wenn der Versicherungsnehmer nachweist, dass

– die Luftbewegung in der Umgebung des Versicherungsgrundstücks Schäden an Gebäuden in einwandfreiem Zustand oder an ebenso widerstandsfähigen anderen Sachen angerichtet hat, oder dass

– der Schaden wegen des einwandfreien Zustandes des versicherten Gebäudes oder des Gebäudes, in dem sich die versicherten Sachen befunden haben, oder mit diesem Gebäude baulich verbundenen Gebäuden, nur durch Sturm entstanden sein kann.

Wiederbeschaffung von Bäumen

Der Versicherer ersetzt, soweit die Gefahr Sturm versichert ist, die notwendigen Aufwendungen für die Wiederaufforstung von Bäumen auf dem Versicherungsort,

– die durch Sturm umgestürzt sind,

– deren Stämme durch ein Sturmereignis abgeknickt sind,

– die durch Sturm so beschädigt sind, dass eine natürliche Regeneration nicht zu erwarten ist oder

– die auf behördliche Anordnung nach einem Sturm entsorgt werden müssen.

Die Wiederaufforstung umfasst die Neupflanzung von Jungpflanzen (maximal 5-jährig verschult).

Wie viele Versicherungen befinden sich im Sturmversicherung Preisvergleich?

In unserem Vergleich finden Kunden in Deutschland über 50 Versicherer mit über 60 Tarifmerkmalen. Als besondere Einschlüsse können eine Fußbodenheizung, Schwimmbad oder Klimaanlage gewählt werden. Wie bei der Hausratversicherung kann auch bei der Wohngebäudeversicherung eine Glasversicherung integriert werden. Unser Unternehmen bietet Ihnen zahlreiche prämierte Versicherungen und Testsieger aus zahlreichen Ratings, mit denen Sie Ihr Haus absichern können. Schauen Sie einfach mal unseren Gebäudeversicherung Rechner näher an.

Unter anderem sind das die VHV Allgemeine Versicherung AG, Basler Versicherung, DEVK, Grundeigentümer Versicherung, Degenia Versicherungsdienst AG, Waldenburger Versicherung, HDI, Janitos, Badische Allgemeine Versicherungen, AXA, Häger Versicherungen, Rhion, NV Versicherungen, Ergo Versicherung, Gothaer, Inter Versicherung, Ammerländer Versicherung, WWK Versicherungen, VPV, Continentale Versicherung oder die Signal Iduna.

Aus dem Vergleich heraus, können die Leistungen von 3 unterschiedlichen Sturmversicherungen in einem PDF gegenübergestellt und ausgedruckt werden. Wenn Sie eine Wohngebäudeversicherung für ein Mehrfamilienhaus suchen, schauen Sie sich die Tarife der Domcura AG und Finas/Condor etwas genauer an.