Inhaltsverzeichnis

Die Bedeutung der Feuerversicherung

Die Feuerversicherung kann, wie die Sturmversicherung und Leitungswasserversicherung, im Verbund als Wohngebäudeversicherung abgeschlossen werden. Auch in der Feuerversicherung werden einzelne Gefahren und Risiken abgesichert. So wie in der Leitungswasserversicherung das Risiko Leitungswasser und in der Sturmversicherung die Schäden durch Sturm versichert werden, so sichert man mit der Feuerversicherung das Gebäude gegen die Risiken Feuer, Blitz, Explosion und Implosion ab. Die richtige Immobilienversicherung für Ihr Haus kann in einem Wohngebäudeversicherung Vergleich ermittelt werden.

Die Feuerversicherung hat in Deutschland seit mehreren Jahrhunderten eine zentrale Bedeutung. Die Feuerversicherung für die Absicherung von Wohngebäuden gegen Brandschäden, Blitzschlag, Explosion sowie Aufprall eines Luftfahrzeuges, seiner Teile oder Ladung ist in Deutschland zu fast 100 Prozent verbreitet. So ist fast jede bewohnte Immobilie in Deutschland mit einer Hausversicherung gegen diese Gefahren abgedeckt. Auch das Thema Brandstiftung ist immer wieder aktuell. Die Brandstiftung ist, in der Regel, mitversichert.

Schäden durch einen Blitzschlag

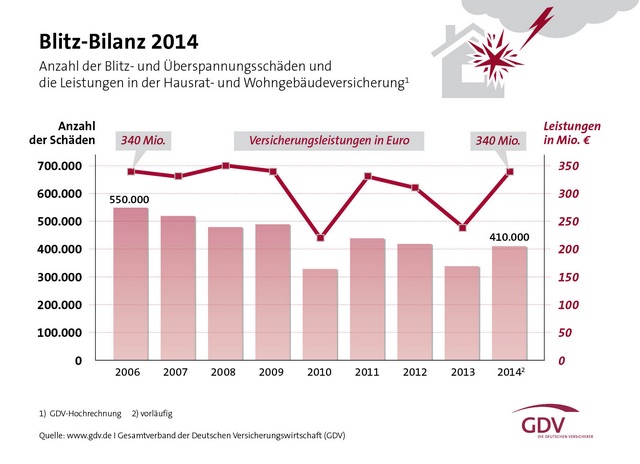

In den letzten Jahren sind immer höhere Schäden durch Blitze zu verzeichnen. Die Leistungen der Versicherungen bei Blitzschäden steigen jährlich an. Ein Grund für diese immer höheren Schadenszahlungen ist die Entwicklung der technischen Geräte. Seit dem Jahr 2006 sind die durchschnittlichen Schadenszahlungen der Versicherungen um ungefähr 25 Prozent gestiegen. Auch dies ist ein Grund, warum eine Wohngebäudeversicherung so wichtig ist.

Schon früher sahen viele Menschen in der Feuerversicherung eine Art Lebensversicherung für die eigene Immobilie. Diese Ansicht hat sich auch bis heute nicht geändert. In der Regel vergeben Banken keinen Kredit, solange nicht eine Feuerversicherung für das Haus besteht und vorlegt wird. Die Hausratversicherung ist zwar kein Muss, sollte aber in Verbindung mit einer Versicherung für das Gebäude abgeschlossen werden. Bei einem Schaden am Wohngebäude und beim Hausrat kann es von Vorteil sein, wenn die Hausversicherung und Hausratversicherung bei derselben Gesellschaft besteht.

Gefahren für Hausbesitzer

Der Anteil des Schadenaufwands für Feuerschäden, Brandschäden und weitere Gefahren am gesamten Schadenaufwand beziffert sich auf um die 20 Prozent. Die Gesamtstatistik des Verbandes sagt aus, dass durchschnittlich 5 Prozent des Gesamtschadenaufwands in der Gebäudeversicherung auf Explosionsschäden entfielen und weitere 5 Prozent für auf Blitzschlagschäden. Brandschäden verursachten 90 Prozent des Schadensaufwandes bei den Versicherungen. Hiermit wird gezeigt, welche Dominanz das Feuerrisiko, innerhalb der Feuerversicherungen, inne hat. Dasselbe gilt für die Hausratversicherung.

Unterschied: Feuer und Brand

Die allgemeinen Versicherungsbedingungen der Gebäudeversicherung unterscheiden zwischen den Begriffen Feuer und Brand. Die Voraussetzungen für einen Brandfall bei der Feuerversicherung ist das Feuer. Nicht jedes Feuer ist nach der Definition jedoch als Brand einzustufen. Laut den Bedingungen (AGB) liegt ein Brand vor, wenn ein Feuer ohne einen bestimmungsgemäßen Herd entstanden ist oder verlassen hat und sich aus eigener Kraft auszubreiten vermag. Der Versicherungsschutz durch die Gebäudeversicherung setzt voraus, dass das Ereignis, durch das der Schaden entstanden ist, alle 3 Kriterien aufweist. Ist nur eines der Kriterien nicht vorhanden, dann besteht kein Versicherungsschutz seitens der Gebäudeversicherung. Versengungsschäden sind in der Feuerversicherung dafür ein typisches Beispiel.

Leistungen der Feuerversicherung im Überblick und was sollte man beim Abschluss und Vergleich beachten?

Mit der Feuerversicherung schützen Verbraucher Ihr Haus vor dem Risiko Feuer. Hierzu zählen unter anderem Nutzwärmeschäden, Explosionsschäden, Überspannungsschäden durch einen Blitz, Verpuffungsschäden und Schäden durch anderen Anprall oder den Absturz von Luftfahrzeugen. Nicht alle Versicherungen besitzen einen Versicherungsschutz für einen Fahrzeuganprall oder einen Überschallknall. Auch Sengschäden sind nicht bei jedem Tarif mitversichert. Dasselbe gilt für die Übernahme der Rauchschäden und Rußschäden.

Um diese Kosten ersetzt zu bekommen, muss man in unserem Vergleichsrechner herausfinden, welche Versicherung in einem solche Fall Leistungen für die Kunden bereitstellt. Wir können Ihnen selbstverständliche diese Informationen auch liefern. Ein Anruf bei unserem Unternehmen genügt. Wir stellen Ihnen als Service dafür eine 0800 – 646 66 76 Hotline zur Verfügung. Dieser Kontakt ist kostenlos und unverbindlich.

Ein aktuelles Thema sind die Blitzschlagschäden in der Wohngebäudeversicherung. Hier nehmen die Schäden innerhalb der Immobilienversicherung immer mehr zu. Auch hier gibt es große Unterschiede, da verschiedene Feuerversicherungen diese Kosten gar nicht übernehmen oder nur bis zu einer gewissen Entschädigungsgrenzen. Hiermit ist dem Versicherungsnehmer in einem Schadensfall natürlich nicht geholfen. Aus diesem Grund sollte man nach einer Feuerversicherung Ausschau halten, die die Blitzschäden in unbegrenzter Höhe versichert hat. Auch diese Feuerversicherungen sind in unserem Vergleichsrechner enthalten.

Nutzwärmeschäden

Brand ist ein Feuer, das ohne einen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und das sich aus eigener Kraft auszubreiten vermag.

Versichert sind auch Brandschäden, die an versicherten Sachen dadurch entstehen, dass sie einem

Nutzfeuer oder der Wärme zur Bearbeitung oder zu sonstigen Zwecken ausgesetzt werden; dies gilt auch für Sachen, in denen oder durch die Nutzfeuer oder Wärme erzeugt, vermittelt oder weitergeleitet wird.

Beispiel

Angenommen, ein Restaurantbesitzer betreibt eine gut etablierte Gaststätte. In der Küche des Restaurants befinden sich professionelle Herde und Öfen, die regelmäßig für das Kochen und Backen von Speisen genutzt werden. Eines Tages tritt ein Defekt in einem dieser Geräte auf, der zu einem unkontrollierten Ausbruch von Feuer führt. Das Feuer breitet sich rasch aus und beschädigt die Küche sowie angrenzende Bereiche des Restaurants erheblich.

In diesem Fall kann der Schaden als Nutzwärmeschaden in der Feuerversicherung betrachtet werden. Der Begriff „Nutzwärmeschaden“ bezieht sich auf Schäden, die aufgrund von unkontrollierter Hitze oder Feuer entstehen und dazu führen, dass das versicherte Gebäude oder die versicherten Inhalte beschädigt oder zerstört werden. Im Beispiel des Restaurants verursachte der Defekt im Herd unkontrollierte Hitze und Feuer, das zu Schäden an der Küchenausstattung, den Vorräten und möglicherweise auch an angrenzenden Räumen führte.

Die Feuerversicherung würde in einem solchen Fall die Kosten für die Reparatur oder den Ersatz der beschädigten Gegenstände und Räumlichkeiten decken, vorausgesetzt, dass der Restaurantbesitzer eine entsprechende Police abgeschlossen hat und die Schadensursache innerhalb der Deckung der Police liegt. Ein Nutzwärmeschaden ist ein typisches Beispiel für einen versicherten Schaden in der Feuerversicherung.

Sengschäden

Je nach vereinbarter Produktlinie werden auch Sengschäden ersetzt, die nicht durch Brand, Blitzschlag, Explosion oder Implosion entstanden sind.

Beispiel

Angenommen, Sie haben in Ihrem Zuhause einen gemütlichen Kamin, den Sie regelmäßig im Winter verwenden, um Ihr Wohnzimmer zu heizen. Eines Tages, während Sie das Feuer im Kamin entzünden, spritzt Funkenflug heraus und setzt einen Teppich oder Vorhänge in Ihrem Wohnzimmer in Brand. Glücklicherweise bemerken Sie den Brand sofort und können ihn mit einem Feuerlöscher löschen, bevor er sich weiter ausbreitet. Allerdings sind der Teppich und die Vorhänge bereits teilweise verschmort und beschädigt.

In diesem Fall könnte der Schaden als Sengschaden in der Feuerversicherung betrachtet werden. Ein Sengschaden tritt auf, wenn Gegenstände durch Hitze oder Flammen beschädigt werden, jedoch nicht vollständig zerstört werden. In diesem Beispiel wurden der Teppich und die Vorhänge nicht völlig vernichtet, sondern lediglich verschmort und beschädigt.

Die Feuerversicherung würde in einem solchen Fall die Kosten für die Reparatur oder den Ersatz der beschädigten Gegenstände abdecken, sofern der Vorfall innerhalb der Deckung der Police liegt. Es ist wichtig zu beachten, dass Sengschäden in der Regel geringer sind als vollständige Brand- oder Feuerschäden, aber dennoch erhebliche Kosten für Reparaturen oder Ersatz verursachen können. Daher ist es ratsam, eine Feuerversicherung abzuschließen, um solche Risiken abzudecken.

Blindgängerschäden

Explosion ist eine auf dem Ausdehnungsbestreben von Gasen oder Dämpfen beruhende, plötzlich

verlaufende Kraftäußerung.

Eine Explosion eines Behälters (Kessel, Rohrleitung usw.) liegt nur vor, wenn seine Wandung in einem solchen Umfang zerrissen wird, dass ein plötzlicher Ausgleich des Druckunterschieds innerhalb und außerhalb des Behälters stattfindet. Wird im Innern eines Behälters eine Explosion durch chemische Umsetzung hervorgerufen, so ist ein Zerreißen seiner Wandung nicht erforderlich.

Mitversichert gelten Schäden durch Blindgänger.

Rauch- und Rußschäden

Der Versicherer leistet je nach vereinbarter Produktlinie Entschädigung für versicherte Sachen, die durch Rauch oder Ruß, der plötzlich bestimmungswidrig aus den auf dem Versicherungsgrundstück befindlichen Feuerungs-, Heizungs-, Koch- oder Trocknungsanlagen austritt, zerstört oder beschädigt werden.

Nicht versichert sind Schäden, die durch die dauernde Einwirkung von Rauch oder Ruß entstehen

Beispiel

Angenommen, in einem Wohnhaus bricht ein Feuer aus, das schnell von den Räumlichkeiten des Gebäudes erfasst wird. Die Feuerwehr wird gerufen und kann das Feuer löschen, bevor es das Gebäude völlig zerstört. Glücklicherweise sind die Struktur und die meisten Gebäudeteile erhalten geblieben. Allerdings entsteht in diesem Fall ein erheblicher Rußschaden.

Das Feuer erzeugt Rauch und Rußpartikel, die sich im gesamten Gebäude ausbreiten. Die Wände, Decken, Böden, Möbel und persönlichen Gegenstände im Inneren sind mit einer dicken Schicht Ruß bedeckt. Diese Rußschicht kann nicht nur unansehnlich sein, sondern auch die Funktionsfähigkeit und das Aussehen der betroffenen Gegenstände erheblich beeinträchtigen.

In diesem Szenario würde die Feuerversicherung den Rußschaden abdecken. Die Police würde die Kosten für die Reinigung, Reparatur oder den Ersatz der von Ruß betroffenen Gegenstände und Räumlichkeiten decken. Dies kann beinhalten, die Wände neu zu streichen, die Möbel zu reinigen oder zu ersetzen und andere Maßnahmen zur Wiederherstellung des Gebäudes und seiner Inhalte zu ergreifen.

Rußschäden sind typische Schäden, die in der Feuerversicherung abgedeckt werden, da sie eine direkte Folge eines Feuers oder einer Rauchentwicklung sind, selbst wenn das Gebäude nicht vollständig zerstört wurde.

Unterschied : Blitzschlag und Überspannung

Kunden sollten auch den Unterschied zwischen Blitzschlagschäden oder einer Überspannung wissen. Blitzschäden entstehen dann, wenn der Blitz direkt in das Wohngebäude einschlägt. Da an jeder Immobilie ein Blitzableiter installiert sein sollte, dürfte dies nicht geschehen, aber Ausnahmen bestätigen die Regel. Bei Überspannungsschäden entlädt sich die Blitzenergie durch die Stromleitung oder die Telefonleitung. Hierbei kommt es dann zu einer massiven Beschädigung alle elektrischen Geräte, die in diesem Moment in den Immobilien angeschlossen sind. Der Blitzschaden ist in jeder aktuellen Feuerversicherung versichert, während die Überspannungsschäden nicht alle Feuerversicherungen mitversichern. Auch hier sollte man sich in einem Hausversicherung Versicherungsvergleich Klarheit holen. Unser Gebäudeversicherung Rechner hilft Ihnen dabei.

Schäden durch eine grobe Fahrlässigkeit

Auch die Versicherung von Schäden durch eine grobe Fahrlässigkeit (also die Herbeiführung des Versicherungsfalles) sollte durch eine gute Gebäudeversicherung gedeckt sein. Leider versichern nur die wenigsten Versicherungen Schäden in unbegrenzter Höhe. Bei den meisten Feuerversicherungen besteht bei einem durch grobe Fahrlässigkeit verursachten Schaden nach dem VVG nur ein Schutz nach Quoten, aber auch das ist schon eine Verbesserung gegenüber früheren Jahren. Um hier unnötige Probleme zu vermeiden, sollten Versicherungsnehmer dafür sorgen, dass Ihr Wohngebäude einen Versicherungsschutz mit den Verzicht auf den Einwand der groben Fahrlässigkeit bekommen. Bei Fragen zu der groben Fahrlässigkeit in der Brandversicherung und welche Versicherungen hier in unbegrenzter Höhe haften stehen wir Ihnen gerne zur Verfügung. Nehmen Sie Kontakt mit uns auf.

Wenn man einen Vertrag nach AFB 87 für sein Gebäude besitzt, sollte man schnellstens auf einen neuen, aktuellen Vertrag umstellen. Die AFB sind die allgemeinen Feuerversicherungsbedingungen und haben eine besondere Definition der Neuwertentschädigung. Bei diesem Vertrag gilt die Neuwertentschädigung nur, solange der Zeitwert nicht unter 40 Prozent gesunken ist. Das bedeutet, dass die Feuerversicherung bei einem Leistungsfall nur den Zeitwert am Tag des Schadens bezahlt. Hier sollte man seine bestehende Absicherung aktualisieren und vielleicht auch gleich die anderen Leistungen mit dem Wohngebäudeversicherung Vergleichsrechner überprüfen. Neben der Feuerversicherung sollten Sie auch eine Elementarversicherung, Leitungswasserversicherung und Sturmversicherung berechnen.

Beim Abschluss einer verbundenen Immobilienversicherung sollte man genau darauf achten, dass das Gebäude, hinsichtlich seiner Versicherungssumme, genau angeben ist. Besteht am Schadenstag eine Unterversicherung, kann die Versicherung die Entschädigungssumme aus diesem Grund empfindlich kürzen. Bei einem Anbau an der Immobilie, oder einem Ausbau beziehungsweise Modernisierung muss immer der Wert 1914 aktualisiert und der Versicherung mitgeteilt werden. Wir bieten den Verbrauchern immer einen Berechnung des Wert 1914 an.

Welche Versicherer befinden sich in dem Feuerversicherung Vergleich?

Auch in unserem Gebäudeversicherung Rechner finden Sie diese Möglichkeit, wenn Sie keine Ahnung haben, welchen Wert 1914 Ihr Haus aktuell hat. Im Wohngebäudeversicherung Vergleichsrechner können Sie bei den Angaben auch eine Fußbodenheizung, ein Schwimmbad oder eine Klimaanlage einschließen. Wichtig ist auch, ob die Immobilie noch eine weitere abgeschlossene Wohnung besitzt oder es sogar ein Mehrfamilienhaus ist. In unserem Rechner befinden sich unter anderem die Generali, Helvetia, NV Versicherungen, Ergo, Alte Leipziger, VPV, WWK, Janitos Versicherung, Rhion, Waldenburger Versicherung AG und die Signal Iduna. Auch die Wohngebäudeversicherung Testsieger finden Sie bei uns. Eine günstige Wohngebäudeversicherung für ein Mehrfamilienhaus finden Sie auch bei uns.

Schon bei der Finanzierung einer Wohnimmobilie sollte man an eine Feuerrohbauversicherung denken. Sie können die Feuerrohbauversicherung bei uns online berechnen und abschließen. Mit der Feuerrohbauversicherung versichern Sie, wie der Name schon verrät, den Rohbau Ihres späteren Hauses. Dieser Schutz kostet den Bauherren während der Bauphase keinen einzigen Euro. Nach der Bauphase und dem Einzug in das Gebäude wandelt sich die Feuerrohbauversicherung in eine Wohngebäudeversicherung um. Hierin sind dann neben dem Feuer auch noch die Gefahren Leitungswasser, Sturm und Hagel in der Regel versichert. Sparen Sie am Beitrag und nicht an dem Deckungsumfang der Feuerversicherung und vergleichen sie bei uns die aktuellen Wohngebäudeversicherungen.