Inhaltsverzeichnis

Welche Angaben vom zu versicherten Gebäude benötigt der Gebäudeversicherung Rechner?

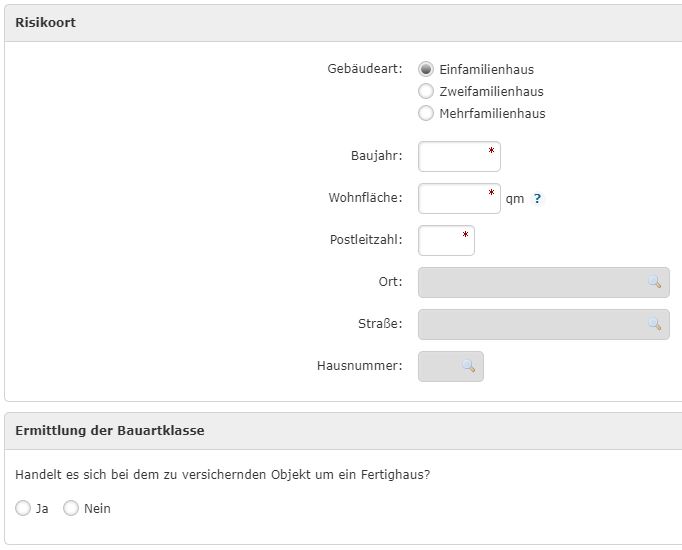

Als erstes benötigt der Wohngebäudeversicherung Rechner die Wohnungsanschrift des zu versichernden Gebäudes. Damit der Versicherungsschutz richtig gewährleistet werden kann, muss hier die aktuelle Anschrift (PLZ und Straße) angegeben werden. Danach ist anzugeben, ob es sich bei dem zu versichernden Objekt um ein Fertighaus handelt oder nicht.

Wird das Haus gerade gebaut, dann wird die sogenannte Feuerrohbauversicherung beantragt. Dieser Versicherungsschutz gilt nur für Feuer und Brand und ist in der Regel 12 Monate bis 24 Monate beitragsfrei. Bei Fragen nutzen Sie bitte unsere kostenlose Hotline unter 0800 – 646 66 76.

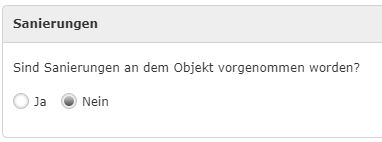

Bei der Frage „Wurde das Gebäude bereits saniert?“ geben Sie bitte alle Arbeiten im Haus an und wann diese durchgeführt wurden. Sind auch bei einem älteren Gebäude keine Sanierungsarbeiten durchgeführt wurden, hat dies aber keine Auswirkungen auf den Wohngebäudeversicherung Vergleich.

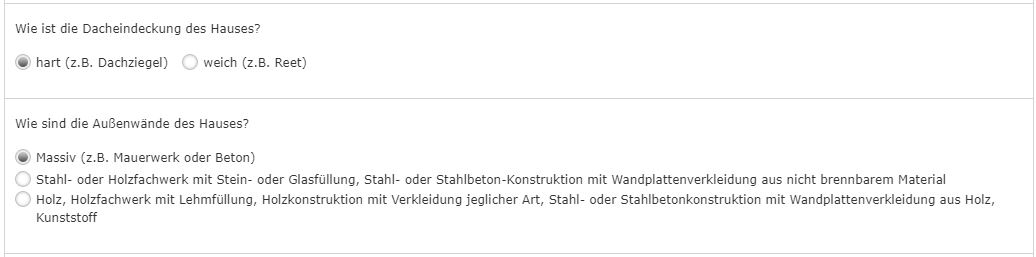

In welche Bauartklasse ist das Haus einzuteilen?

Die häufigste Bauartklasse in Deutschland ist die I: Hier bestehen die Außenwände aus Mauerwerk oder Beton und die Eindeckung des Daches ist hart (z.B. Ziegel). Wir zeigen Ihnen im folgenden in einer Übersicht, welche Bauartklassen im Gebäudeversicherung Rechner zu finden sind.

| Bauartklasse | Außenwände | Dacheindeckung |

|---|---|---|

| I | Massiv (Mauerwerk, Beton) | Hart (zum Beispiel Ziegel oder Schiefer) |

| II | Stahl- oder Holzfachwerk mit Stein- oder Glasfüllung | Hart |

| III | Holz, Holzfachwerk mit Lehmfüllung | Hart |

| IV | Wie Klasse I und II | Weich (zum Beispiel Holz, Ried oder Stroh) |

| V | Wie Klasse III | Weich |

| Fertighausgruppe | Außenwände | Dacheindeckung |

| 1 | in allen Teilen - einschließlich der tragenden Konstruktion - aus feuerbeständigen Bauteilen (massiv) | Hart (zum Beispiel Ziegel oder Schiefer) |

| 2 | Fundament massiv, tragende Konstruktion aus Stahl oder Holz | Hart |

| 3 | Wie Gruppe II, jedoch ohne feuerhemmende Ummantelung bzw. Verkleidung | Hart |

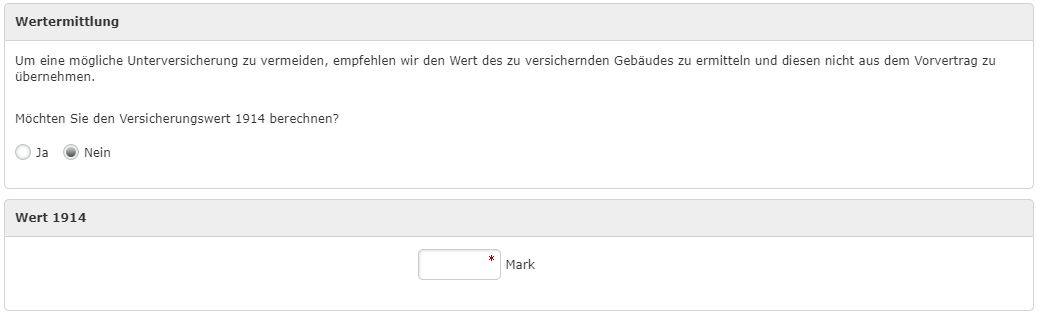

Wohngebäudeversicherung Rechner – Wert 1914

Hier geben Sie für den Wohngebäudeversicherung Vergleich bitte den bestehenden Wert 1914 an. Bei bestehenden Gebäuden kann dieser Wert dem alten und noch aktuellen Vertrag entnommen werden. Beachten Sie aber bitte : Wenn die Versicherungssumme nach diesem Wert berechnet werden soll, müssen auch Modernisierungen darin enthalten sein.

Die meisten Versicherer bestimmen den Versicherungsschutz aber auch nach der Wohnfläche. Im Wohngebäudeversicherung Rechner finden Sie Tarife, die beide Berechnungsmodelle benutzen.

Art des Gebäudes

Bei der Art des Hauses ist die Immobilienart gemeint. Handelt es sich um eine selbst bewohntes beziehungsweise vermietetes Einfamilienhaus mit oder ohne Einliegerwohnung oder um eine Zweifamilienhaus oder Mehrfamilienhaus. Eine Wohngebäudeversicherung für ein Mehrfamilienhaus mit guten Leistungen und einem günstigen Beitrag finden Sie selbstverständlich im Rechner.

Anzahl der Geschosse im Haus

Hier sollten Versicherungsnehmer die Geschossanzahl im Wohngebäude angeben. Ein Keller, der auch Wohnfläche beinhaltet und ein ausgebautes Dachgeschoss gelten als Geschoße. Dementsprechend müssen Sie den Keller, wenn er keine Wohnfläche hat und ein nicht ausgebautes Dachgeschoss nicht zu den Geschoßen zählen.

Wohnfläche im Gebäude

Hier geben Sie bitte die Gesamtwohnfläche des Erdgeschosses und wenn notwendig die des Obergeschosses und Dachgeschosses ein. Beim Keller geben Sie bitte im Gebäudeversicherung Rechner die Größe der zu Wohnzwecken ausgebauten Kellerfläche in Quadratmeter an.

Danach bitte noch die Anzahl der Wohneinheiten im Gebäude angeben. Bei einem Mehrfamilienhaus mit 5 abgeschlossenen Wohnungen sind das dann 5 Wohneinheiten. Ein Wohngebäude mit einer Einliegerwohnung zählt als 2 Wohneinheiten. Auch die Anzahl der Garagen und Carports sind anzugeben.

Versichernde Gefahren im Gebäudeversicherung Rechner

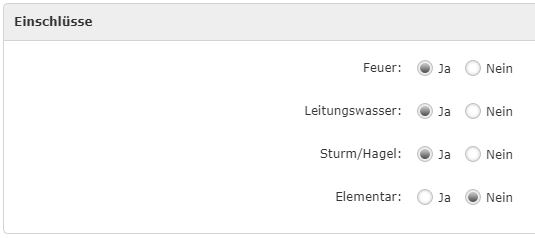

Eine verbundene Wohngebäudeversicherung bietet einen Versicherungsschutz gegen versicherte Risiken. Diese Risiken können Brand, Explosion, Wasser, Sturm und Elementarschäden sein. Im folgenden geben wir Ihnen einen kurzen Überblick, welches Risiko mit dem Gebäudeversicherung Rechner versichern können.

Feuer, Leitungswasser, Sturm und Hagel

Von der Wohngebäudeversicherung werden versicherte Sachen bei einem Schaden entschädigt, die durch Brand, Blitzschlag, Explosion, Anprall oder Absturz eines Luftfahrzeuges, seiner Teile oder seiner Ladung, Leitungswasser, Sturm und Hagel zerstört oder beschädigt werden oder infolge eines solchen Ereignisses abhanden kommen. Mehr erfahren Sie bei der Feuerversicherung und Sturmversicherung.

Entschädigt werden im Schadensfall auch Bruchschäden an Rohren der Wasserversorgung und Schäden durch Frost an sonstigen Leitungswasser führenden Einrichtungen. Jede dieser Gefahren kann selbstverständlich auch einzeln versichert werden. Mehr Informationen erhalten Sie bei auf Leitungswasserversicherung oder durch einen Blick in die Bedingungen. Beim Gebäudeversicherung berechnen bekommen Sie beim Ergebnis auch die Versicherungsbedingungen als Download bereitgestellt.

Elementarversicherung

Bei Schäden durch elementare Ereignisse leistet der Versicherer Entschädigung für versicherte Sachen, die durch Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen, Vulkanausbruch zerstört werden oder abhanden kommen.

Vergleichen Sie auch hie die Leistungen der einzelnen Tarife, denn auch das Risiko einer Überschwemmung kann unterschiedlich definiert werden. Bei Fragen nutzen Sie bitte unsere kostenlose 0800 – 646 66 76 Hotline. Selbstverständlich kann auch der Hausrat mit einer guten Hausratversicherung gegen elementare Schäden versichert werden. Auch hier haben wir spezielle Tarife im Angebot.

Glas

Im Gebäudeversicherung Rechner kann auch eine Glasversicherung ausgewählt werden. Hier werden dann alle Wohngebäudeversicherungen aufgezeigt, die Glas mitversichert haben. In vielen Fällen ist aber eine selbständige Glasversicherung die bessere Lösung. Auch hierfür haben wir einen Glasversicherung Vergleich.

Es müssen dann noch sonstige Fragen zu einer vielleicht vorhandenen Fußbodenheizung, Schwimmbad oder einer Klimaanlage beantwortet werden. Neben versicherten Sachen sind auch Kosten und Mehrkosten bei einem Schaden versichert. Dies kann sein, wenn bei einem Schaden Aufräumungs- oder Abbruchkosten entstehen. Auch die Kosten einer Rückreise aus dem Urlaub sind ebenso wie die Kosten einer Bergung abgesichert. Wenn Sie mehr zu den Kosten erfahren möchten, machen Sie im Wohngebäudeversicherung Vergleich einen Leistungsvergleich.

Versicherungsumfang im Gebäudeversicherung Rechner

Schlussendlich verlangt der Gebäudeversicherung Rechner noch eine Entscheidung, ob die Versicherung eine Selbstbeteiligung enthalten darf und in welcher Höhe. Weitere Angaben sind die Tarifgruppe, Beginn der Versicherung, Geburtsdatum Versicherungsnehmer und die Zahlweise.

Für die Ergebnisausgabe sollten Sie „Alle Tarife je Gesellschaft“ wählen. Danach noch die Frage nach der Vorversicherung und den Schäden der letzten 5 Jahre beantworten und auf „Berechnung starten“ klicken.

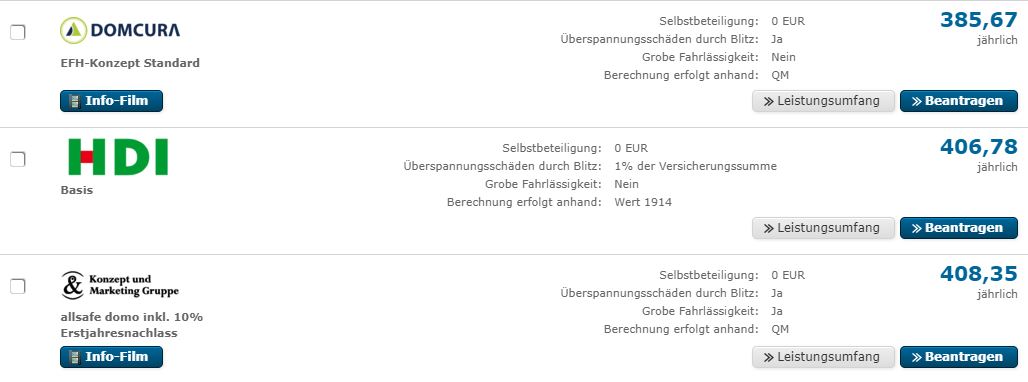

Welche Versicherungen befinden sich Gebäudeversicherung Vergleich?

Die Berechnung des Gebäudeversicherung Vergleichs kann bis zu 1 Minute dauern. Sie sehen die Berechnung an dem grauen Hintergrund. Nach einer kurzen Berechnungszeit werden die Wohngebäudetarife vom günstigsten bis zum teuersten in Euro sortiert aufgezeigt.

(Die Ergebnisse beziehen sich auf ein Einfamilienhaus, Baujahr 1960, 130 m² Wohnfläche)

Mitunter finden Sie die Versicherer Ammerländer, Axa Versicherung BoxPlus, BBV, ConceptIF, Condor, Basler Versicherung, InterRisk, Domcura, Medien Versicherung a.G. oder die VPV Versicherung in unserem Wohngebäudeversicherung Rechner. Welche Gebäudeversicherungen zu den Besten gehören, können Sie bei einem Wohngebäudeversicherung Test herausfinden. Zu Ihrem Schutz sollten Sie darauf achten, welche Wohngebäudeversicherung auch die grobe Fahrlässigkeit versichert hat.

Vermieter eines Hauses sollten sich auch Fragen, ob Sie nicht auch eine Haftpflicht für das Gebäude, eine Vermieterrechtsschutzversicherung und eine Gewässerschadenhaftpflicht benötigen. Bei Fragen zu einer Wohngebäudeversicherung Kündigung stehen wir Ihnen zur Verfügung.