Inhaltsverzeichnis

Ist es Pflicht als Eigentümer eines unbebauten Grundstücks eine Haftpflicht abzuschließen?

Als Eigentümer einer eigenen Immobilie oder eines Grundstücks haften Sie unbegrenzt für Schäden, die anderen entstehen, wenn die sogenannten Verkehrssicherungspflichten vernachlässigt wurden. Darunter fällt beispielsweise eine Vernachlässigung der Schneeräum- & Streupflichten, bauliche Instandhaltung, Beleuchtung, Reinigung. Eine Haus- und Grundbesitzerhaftpflichtversicherung ist daher unverzichtbar für Eigentümer eines unbebauten Grundstücks, auch wenn keine gesetzliche Verpflichtung besteht.

Außerdem stellt Sie durch ihren niedrigen Beitrag keine große Belastung dar. Die Kosten können dagegen im Falle eines Schadens astronomische Höhen erreichen.

Welche Schadensfälle können auf unbebauten Grundstücken passieren?

Erosion: Erosion ist ein natürlicher Prozess, bei dem Boden durch Wind, Wasser oder andere Umweltfaktoren weggetragen wird. Dies kann zu Bodenverlust, Verschlechterung der Bodenqualität und möglicherweise zu Instabilität des Geländes führen.

Vandalismus und Diebstahl: Unbebaute Grundstücke sind oft anfällig für Vandalismus und Diebstahl. Unbekannte Personen können illegal auf das unbewachte Grundstück gelangen und einen Schaden anrichten oder Wertgegenstände stehlen.

Wildtieraktivitäten: Wildtiere wie Nagetiere, Vögel und größere Tiere wie Hirsche können auf unbebauten Grundstücken Schäden verursachen, indem sie Pflanzen fressen, Baustellen umgraben oder andere Schäden verursachen.

Verwüstung durch Naturkatastrophen: Unbebaute Grundstücke sind oft stärker von Naturkatastrophen wie Überschwemmungen, Erdbeben, Waldbränden oder Stürmen betroffen. Diese Ereignisse können einen erheblichen Schaden verursachen.

Verschlechterung der Bodenqualität: Wenn ein unbebautes Grundstück über einen längeren Zeitraum nicht gepflegt wird, kann die Bodenqualität aufgrund von Verarmung, Versauerung oder anderen Faktoren nachlassen. Dies ist natürlich keine Gefahr, die eine Grundstücksversicherung deckt. Nicht alles kann man versichern.

Wertverlust: Unbebaute Grundstücke können an Wert verlieren, wenn sie vernachlässigt werden oder wenn sich die Umgebung ändert und ihre Attraktivität für potenzielle Käufer oder Investoren abnimmt.

Invasive Pflanzenarten: Unbebaute Grundstücke können anfällig für das Wachstum von invasiven Pflanzenarten sein, die die einheimische Vegetation verdrängen und ökologische Probleme verursachen können.

Um Schäden auf einem unbebauten Grundstück zu minimieren oder zu verhindern, ist es wichtig, regelmäßige Inspektionen durchzuführen, Sicherheitsmaßnahmen zu ergreifen, wie z. B. Zäune oder Warnschilder aufzustellen, und gegebenenfalls Pflege- und Schutzmaßnahmen zu ergreifen. Die genauen Schäden und Risiken können je nach Standort und Umgebung des Grundstücks variieren. Es ist ratsam, lokale Vorschriften und Umweltauflagen zu beachten, um mögliche Schadensfälle zu minimieren. Eigenschäden können nicht durch die Haftpflichtversicherung versichert werden.

Personenschäden

Sturz oder Verletzung: Eine Person könnte auf dem unbebauten Grundstück stolpern, ausrutschen oder sich anderweitig verletzen, z. B. durch das Unebenheiten im Boden, Schlaglöcher, unebenes Gelände oder andere Hindernisse.

Einsturz von Strukturen: Selbst auf unbebauten Grundstücken können sich Strukturen wie Zäune, alte Gebäude oder andere Konstruktionen befinden. Wenn diese Strukturen nicht ordnungsgemäß gewartet werden und in einem gefährlichen Zustand sind, könnten sie ein Risiko für Passanten darstellen.

Unfall beim Betreten oder Verlassen des Grundstücks: Wenn eine Person das unbebaute Grundstück betritt oder verlässt und dabei stolpert, fällt oder sich verletzt, kann dies ebenfalls als Personenschaden gelten.

Es ist wichtig zu beachten, dass Grundstückseigentümer in der Regel eine Pflicht zur Sicherung ihres Grundstücks haben, um Personen vor Verletzungen zu schützen. Das kann Maßnahmen wie das Beseitigen von Gefahren, das Anbringen von Warnschildern oder das Einrichten von Sicherheitszäunen umfassen. Wenn jemand aufgrund der Fahrlässigkeit des Grundstückseigentümers verletzt wird, könnte dies zu rechtlichen Konsequenzen führen, einschließlich Schadensersatzforderungen. Allein aus diesem Grund sollten Grundbesitzer Ihr Grundstück versichern.

Sachschäden

Fahrzeugschäden: Wenn jemand ein Fahrzeug auf einem unbebauten Grundstück abgestellt hat und dieses Fahrzeug durch Sturm, herabfallende Äste oder andere Naturereignisse beschädigt wird, handelt es sich um einen Sachschaden.

Beschädigung von Ausrüstung: Bauausrüstung, landwirtschaftliche Geräte oder andere Gegenstände, die auf dem unbebauten Grundstück gelagert werden, könnten durch Diebstahl, Vandalismus oder Umweltschäden beschädigt werden.

Schäden an Zäunen oder Grenzmarkierungen: Wenn das Grundstück von Zäunen oder Grenzmarkierungen umgeben ist, können diese beschädigt werden, sei es durch Umwelteinflüsse wie Stürme oder durch menschliche Aktivitäten wie Vandalismus oder versehentliche Zerstörung. Die Zäune können natürlich Sachen von Dritten beschädigen oder zerstören. Finanzielle Folgen für den Eigentümer des Grundstücks sind vorprogrammiert. Der Besitzer ist verpflichtet, berechtigte Ansprüche zu befriedigen.

Schäden an natürlichen Ressourcen: In einigen Fällen könnten natürliche Ressourcen auf dem Grundstück, wie Bäume, Felsen oder Bodenschichten, beschädigt oder zerstört werden. Dies könnte durch illegale Abholzung, Bergbau oder andere Aktivitäten verursacht werden.

Brand- oder Brandfolgeschäden: Ein unbebautes Grundstück kann durch Waldbrände oder Brände auf benachbarten Grundstücken beschädigt werden, was zu Schäden an der Vegetation, am Boden und an anderen Ressourcen führen kann. Natürlich kann dies auch andersrum der Fall sein. Bei einem solchen Schaden benötigt man die Grundstücksversicherung.

Es ist wichtig zu beachten, dass Sachschäden auf unbebauten Grundstücken in der Regel durch eine Kombination von Faktoren verursacht werden, darunter natürliche Einflüsse, menschliches Handeln und Umweltbedingungen. In vielen Fällen kann die Versicherungspolice des Eigentümers eine Rolle spielen, wenn es darum geht, Sachschäden auf unbebauten Grundstücken abzudecken oder für die Wiederherstellung aufzukommen.

Vermögensschäden

Annahme: Ein Investor erwirbt ein unbebautes Grundstück mit der Absicht, es in Zukunft zu entwickeln und zu verkaufen. Er hat das Grundstück zu einem bestimmten Preis gekauft und plant, es nach der Entwicklung zu einem höheren Preis zu verkaufen, um einen Gewinn zu erzielen.

Szenario: Während der Phase der Planung und Genehmigung für die Entwicklung des Grundstücks treten unerwartete rechtliche Probleme auf, die die Genehmigung verzögern. Während dieser Zeit steigen die Betriebskosten des Investors für das Grundstück, da er Steuern, Versicherungen und andere laufende Ausgaben zahlen muss, ohne Einnahmen aus dem Verkauf des entwickelten Grundstücks zu erzielen.

Dieses Szenario könnte zu einem Vermögensschaden führen, da der Investor aufgrund der Verzögerungen und zusätzlichen Kosten nicht in der Lage ist, den erwarteten Gewinn aus dem Verkauf des Grundstücks zu erzielen. Der Unterschied zwischen dem ursprünglichen Kaufpreis und den tatsächlichen Einnahmen aus dem Verkauf des Grundstücks stellt einen finanziellen Verlust und somit einen Vermögensschaden dar.

Wie hoch sind die Kosten einer Grundstücksversicherung?

| GEV Protect Premium | NV PremiumPlus 2.0 |

|---|---|

| € 54,98 pro Jahr | € 55,93 pro Jahr |

Wie berechnen ich für mein Grundstück eine Versicherung?

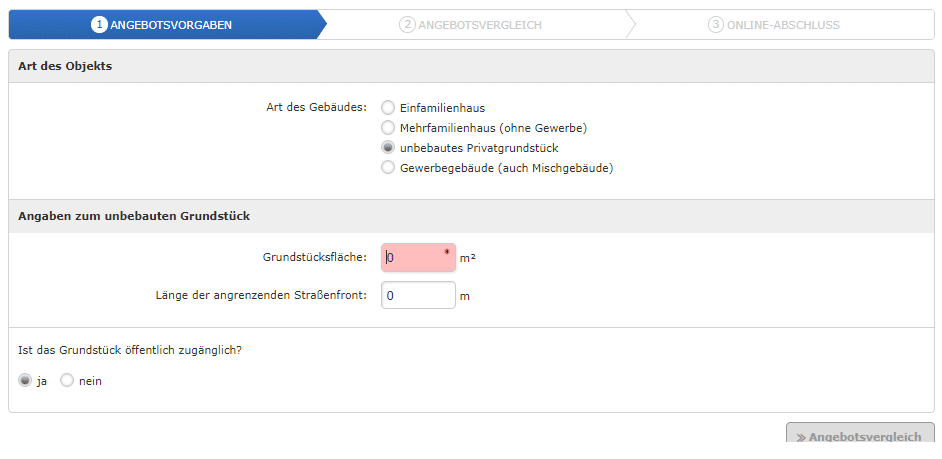

Zunächst müssen Sie bei Art des Objekts „Unbebautes Privatgrundstück“ auswählen, um die Grundstücksversicherung zu berechnen. Anschließend geben Sie bitte die Grundstücksfläche in m² an und optional die Länge der angrenzenden Straßenfront. Zum Schluß wird noch die Angabe benötigt, ob das Grundstück öffentlich zugängig ist. Danach gelangen Sie mit einem Klick auf „Angebotsvergleich“ zur Tarifübersicht.

Leistungen der Grundstücksversicherungen im Vergleich

| GEV Protect Premium | NV PremiumPlus 2.0 | |

|---|---|---|

| TARIFDATEN | ||

| Personen- und Sachschäden | 50.000.000 EUR | 50.000.000 EUR |

| Vermögensschaden | 50.000.000 EUR | 50.000.000 EUR |

| DIE WICHTIGSTEN EINSCHLÜSSE | ||

| Forderungsausfallversicherung | ab 1 EUR | ab 1 EUR |

| Forderungsausfall für Mietsachschäden | bis 100.000 EUR | bis 50.000.000 EUR ab 1 EUR |

| Sachschäden an gemieteten/gepachteten/geliehenen Sachen bis | 50.000.000 EUR | 0 EUR |

| Abhandenkommen von Sachen bis | 50.000.000 EUR | 0 EUR (Abhandenkommen von Schlüsseln bis 50.000 EUR) |

| Beitragsbefreiung bei Arbeitslosigkeit | Ja | Ja |

| GEWÄSSERSCHÄDEN | ||

| Heizöltank auf dem Grundstück bis | unbegrenzt | 20.000,00 l |

| Kleingebinde zur Lagerung von gewässerschädlichen Stoffen bis | 150,00 l/kg je Einzelgebinde | 50,00 l/kg je Einzelgebinde |

| Fassungsvermögen der Kleingebinde insgesamt bis | 5.000,00 l/kg | 1.000,00 l/kg |

| BAUHERRENRISIKO | ||

| Risiko als Bauherr/Unternehmer von Neu-/ bzw. Umbauten/Bauarbeiten am Objekt bis Bausumme | 500.000 EUR | 500.000 EUR |

| REGENERATIVE ENERGIEN | ||

| Unterhaltung (Verkehrssicherungspflicht/Einspeisung ins Stromnetz) von Photovoltaikanlagen bis | unbegrenzt | 15,00 kWp |

Braucht man für sein selbstbewohntes Einfamilienhaus eine eigene Grundstücksversicherung?

Für die selbst bewohnte Immobilie in Alleinbesitz ist dieses Risiko in der Regel bereits über die Privathaftpflichtversicherung mitversichert. Dies gilt jedoch nicht für vermietete, nur gelegentlich bewohnte oder leer stehende Immobilien oder Grundstücke und auch jeweils immer nur für das erste selbst bewohnte Haus. Insbesondere Erbengemeinschaften sind durch dieses Risiko gefährdet, da oft nur ein Erbe das Haus bewohnt, die anderen Erben jedoch anteilig haften, da ihr jeweiliger Erbteil nicht über die Privathaftpflicht mitversichert ist. Für mehr Informationen fragen Sie uns einfach über eine E-Mail.

Welche Versicherungen werden für ein Haus noch benötigt?

Wenn Sie Vermieter sind benötigen Sie eine Grundbesitzerhaftpflichtversicherung. Nicht jeder Mieter ist einfach. Aus diesem Grund sollte jeder Besitzer einer vermieteten Immobilie über einen Vermieterrechtsschutz als Versicherungsschutz nachdenken. Schützen Sie Ihr Eigentum durch eine Wohngebäudeversicherung. Der Hausrat ist durch eine Hausratversicherung abgesichert. Für jede Absicherung steht Ihnen ein Ansprechpartner zur Verfügung. Die Beratung ist selbstverständlich unverbindlich.