Inhaltsverzeichnis

Was ist eine Ratenschutzversicherung?

Die Ratenschutzversicherung ist ein Produkt der Maiden Life & General Versicherung. Die Ratenschutzversicherung ist auch als Ratenabsicherung, Kreditversicherung, Ratenausfallversicherung, Leasingratenversicherung oder einfach Ratenversicherung bekannt.

Eine Alternative zur Ratenschutzversicherung ist noch die private Arbeitslosenversicherung. Auch hierfür bieten wir Ihnen entsprechende Informationen. Die Ratenschutzversicherung übernimmt eine vereinbarte Rate für bis zu 12 Monate bei einer unverschuldeten Arbeitslosigkeit oder Arbeitsunfähigkeit. Für die Dauer der Übernahme der Rate müssen keine Beiträge zur Versicherung gezahlt werden.

Wann ist eine Kreditversicherung sinnvoll?

Eine private Ratenversicherung erscheint immer sinnvoll, wenn ein Kredit bei einer Bank, eine Baufinanzierung, Darlehen oder ein Autokredit für ein neues Kfz besteht. Viele Personen möchten über die Laufzeit eines Kredites die Raten absichern, um Ihre Familie im Falle einer Arbeitslosigkeit oder bei Tod vollständig abzusichern. Eine Kreditabsicherung verspricht hier eine gewisse Sicherheit.

In der heutigen Zeit, wo die Zinsen sehr niedrig sind, kaufen sich sehr viele Menschen ein neues Auto auf Kredit oder kaufen sich ein eigenes Haus. In diesen Fällen stellt sich natürlich auch die Frage der Absicherung des Kredites. Der Abschluss einer Ratenversicherung mit der Kombination einer Risikoleben scheint hier die beste Lösung.

Ratenkredit online versichern mit der Einkommensschutzversicherung

Bitte geben Sie hier den Versicherungsbeginn ein. Der Versicherungsbeginn darf nicht vor dem Tagesdatum liegen. Der Versicherungsbeginn darf nicht mehr als 1 Jahr in der Zukunft liegen.

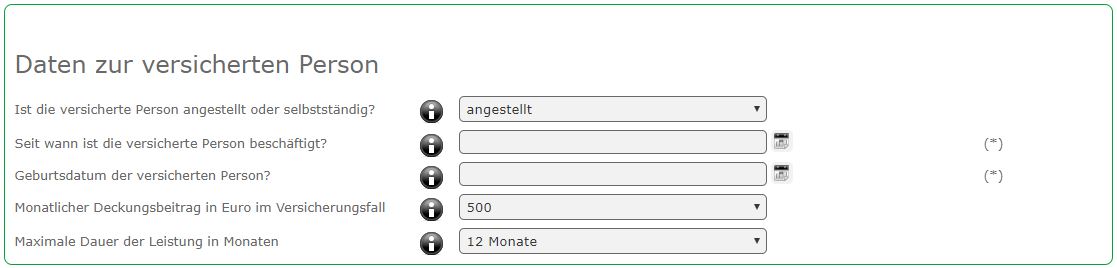

Bitte geben Sie an, ob die versicherte Person angestellt, selbstständig oder weder angestellt noch selbstständig ist. Danach geben Sie bitte das Datum ein, seit dem die versicherte Person beschäftigt ist. Geben Sie anschließend das Geburtsdatum der versicherten Person ein. Abschließend geben Sie die gewünschte Versicherungssumme ein, die im Leistungsfall monatlich ausgezahlt wird. Die Todesfallversicherungssumme beträgt das 12-fache dieser monatlichen Versicherungsumme.

Bitte beachten Sie: Die Zahlungsart Rechnung ist in diesem Produkt nicht möglich.

Welche Voraussetzungen muss man für eine Ratenversicherung erfüllen?

Damit auch der Vertrag für eine Ratenversicherung ausgestellt werden kann, müssen gewisse Voraussetzungen erfüllt sein. Die versicherten Personen und der Versicherungsnehmer müssen ein Mindestalter von 18 Jahren haben und ihr dauerhafter Wohnsitz muss Deutschland sein.

Die versicherte Person darf bei Beginn der Versicherung weder von einer bevorstehenden Beendigung des Arbeitsverhältnisses noch von einer bevorstehenden Arbeitsunfähigkeit Kenntnis haben. Der versicherten Person darf nicht aufgrund eines vorsätzlichen Fehlverhaltens eine Kündigung erhalten haben und sie darf kein Arbeitslosengeld bei beruflicher Weiterbildung oder Ausbildung beziehen.

Wer kann eine Kreditabsicherung abschließen?

Abschließen kann die Kreditabsicherung ein Arbeitnehmer, der vollzeitbeschäftigt ist. Als Vollzeitbeschäftigt gilt man, wenn man in einem bezahlten und sozialversicherungspflichtigen Arbeitsverhältnis von mehr als 18 Stunden in der Woche steht. Auch Selbständige können den Abschluss einer privaten Ratenversicherung vornehmen.

Wann zahlt die Ratenversicherung?

Voraussetzung für die Leistung ist natürlich, dass der Beitrag für den Vertrag rechtzeitig gezahlt wurde. Außerdem muss Vertrag für die Kreditversicherung mindestens 90 Tage vor Eintritt der Arbeitslosigkeit oder Arbeitsunfähigkeit abgeschlossen worden sein und die versicherte Person darf bei Eintritt der Arbeitslosigkeit oder Arbeitsunfähigkeit das 65te Lebensjahr nicht vollendet haben.

Wann liegt eine unverschuldete Arbeitslosigkeit vor?

Eine Arbeitslosigkeit im Sinne der Versicherung liegt dann vor, wenn die versicherte Person sich bei der Agentur für Arbeit gemeldet hat und sie ich aktiv um eine neue Arbeitsstelle bemüht. Eine unverschuldete Arbeitslosigkeit liegt vor, wenn sie durch eine betriebsbedingte Kündigung oder durch einen Aufhebungsvertrag zur Abwendung einer betriebsbedingten Kündigung eingetreten ist. Selbstständige gelten als arbeitslos, wenn sie ihre selbständige Arbeit unfreiwillig und nicht nur vorübergehend eingestellt hat.

Wann liegt eine Arbeitsunfähigkeit vor?

Ein Versicherungsfall wegen Arbeitsunfähigkeit im Sinne dieser Bedingungen liegt vor, wenn Sie ihre berufliche Tätigkeit nach objektivem medizinischem Befund aufgrund Krankheit oder Unfallfolgen vorübergehend in keiner Weise ausüben können.

Der Versicherungsfall beginnt mit der Feststellung der Arbeitsunfähigkeit durch einen in Deutschland niedergelassenen und praktizierenden Arzt; er endet wenn nach medizinischem Befund keine Arbeitsunfähigkeit mehr besteht.

In welchen Fällen leistet die Ratenversicherung nicht?

Die Ratenschutzversicherung zahlt kein Geld aus, wenn die versicherte Person die Versicherung nicht mindestens 90 Tage vor Eintritt der Arbeitslosigkeit oder Arbeitsunfähigkeit abgeschlossen hat oder das 65te Lebensjahr bei Eintritt der Arbeitslosigkeit oder Arbeitsunfähigkeit vollendet hat. Auch müssen Kunden vor Eintritt der Arbeitslosigkeit oder Arbeitsunfähigkeit ununterbrochen seit 6 Monaten bei demselben Arbeitgeber vollzeitbeschäftigt gewesen sein und ununterbrochen mindestens 24 Monate vollzeitbeschäftigt gewesen sein.

Keine Leistungspflicht besteht bei Arbeitsunfähigkeit unter anderem:

- wenn Sie während Ihrer Arbeitsunfähigkeit eine selbständige, freiberufliche oder unselbständige Tätigkeit gegen Entgelt ausüben;

- wegen solcher Krankheiten einschließlich ihrer Folgen sowie wegen Folgen von Unfällen, die durch Kriegsereignisse verursacht sind;

- wegen solcher Krankheiten einschließlich ihrer Folgen sowie wegen Folgen von Unfällen aufgrund derer zum Zeitpunkt Ihres Versicherungsantrags bereits eine Arbeitsunfähigkeit im Sinne dieser Bedingungen bestand;

- wegen auf Vorsatz beruhender Krankheiten und Unfälle einschließlich deren Folgen sowie wegen Entziehungsmaßnahmen einschließlich Entziehungskuren;

- wegen Krankheiten und Unfallfolgen, die auf eine durch Alkoholkonsum, Drogenkonsum oder den Konsum sonstiger bewusstseinsbeeinflussender Mittel bedingte Bewusstseinsstörung zurückzuführen sind;

- wegen Schwangerschaft, ferner wegen Schwangerschaftsabbruch, Fehlgeburt und Entbindung;

- der Arbeitsunfähigkeit eine psychische Erkrankung zugrunde liegt, ohne dass Sie sich einer regelmäßigen fachärztlichen oder psychotherapeutischen Behandlung unterziehen (ambulant oder stationär);

Keine Leistungspflicht besteht bei unfreiwilliger Arbeitslosigkeit unter anderem:

- wenn Sie während Ihrer Arbeitslosigkeit eine selbständige, freiberufliche oder unselbständige Tätigkeit gegen Entgelt ausüben;

- wenn die die unfreiwillige Arbeitslosigkeit begründende Kündigung vor Versicherungsbeginn oder vor Ablauf der Wartezeit für unfreiwillige Arbeitslosigkeit erklärt worden ist;

- wenn die unfreiwillige Arbeitslosigkeit während der Wartezeit beginnt;

- wenn die die Arbeitslosigkeit begründende Kündigung vorsätzlich herbeigeführt wurde oder die Arbeitslosigkeit auf einem von Ihnen zu vertretenden wichtigen Grund beruht, aufgrund dessen der Arbeitgeber das Arbeitsverhältnis rechtmäßig gekündigt hat;

- wenn das Arbeitsverhältnis von Ihnen gekündigt wurde;

- wenn die Arbeitslosigkeit aufgrund des vertragsgemäßen Ablaufs eines befristeten Arbeitsvertrages eintritt;

- wenn der wirtschaftliche Grund, der der Aufgabe der Selbständigkeit zugrunde liegt, von Ihnen vorsätzlich durch Tun oder Unterlassen herbeigeführt wurde;

Weitere Tatbestände, die das Zahlen der Leistungen verhindern, finden Sie in den Versicherungsbedingungen.

Über welchen Zeitraum leistet die Kreditabsicherung?

Die Kreditversicherung beginnt bei Eintritt der Arbeitslosigkeit oder Arbeitsunfähigkeit und endet bei deren Beendigung. Leistungen können maximal für 12 Monate gezahlt werden. Im Todesfall wird eine Einmalzahlung geleistet.

Wie hoch sind die Kosten einer Kreditversicherung?

Die wohl wichtigste Frage lautet wohl : “Was kostet eine Ratenschutzversicherung?“. Der Beitrag der Ratenversicherung hängt von der Höhe der abzusichernden Rate ab. Hier sehen Sie einen Vergleich der Raten und die Höhe der Beiträge. Die niedrigste Rate beträgt 500 € und die höchstmögliche Rate 2.500 €. Die Rate darf höchstens 80 % des Ihrem Vertrag zugrunde liegenden Nettoeinkommens betragen.

| Summe | Beitrag im Monat |

|---|---|

| 500 € | 18,12 € |

| 1.000 € | 36,21 € |

| 1.500 € | 54,32 € |

| 2.000 € | 72,43 € |

| 2.500 € | 90,54 € |

Was muss bei einer vorliegenden Arbeitslosigkeit und/oder Arbeitsunfähigkeit beachtet werden?

Kunden haben den Beginn der unverschuldeten Arbeitslosigkeit oder Arbeitsunfähigkeit unverzüglich anzuzeigen. Folgende Unterlagen sind auch bei der Versicherung einzureichen: Das Schreiben der Kündigung inklusive Gründe der Kündigung mit einer vom Arbeitgeber für die Agentur der Arbeit ausgefüllte Arbeitsbescheinigung bzw. eine Bescheinigung des behandelnden Arztes über Eintritt und Dauer der Arbeitsunfähigkeit.

Außerdem muss eine Bescheinigung der Agentur für Arbeit vorgelegt werden, aus der sich ergibt, seit wann die versicherte Person bei Agentur für Arbeit ununterbrochen als arbeitslos und arbeitssuchend gemeldet ist. Auf Anordnung der Versicherung können weitere notwendige Nachweise (z.B. Kopie der Gewerbeabmeldung) angefordert werden.

Während der Leistungsdauer ist der Versicherung der erste und jeder weitere Bewilligungsbescheid oder Änderungsbescheid der Agentur für Arbeit vorzulegen. Weitere Obliegenheiten finden Sie in den Versicherungsbedingungen.

Zu welchem Zeitpunkt kann man eine Ratenschutzversicherung kündigen?

Auch die Ratenversicherung kann von der Versicherung, wie auch vom Kunden gekündigt werden. Bei einer Vertragsdauer von mindestens einem Jahr verlängert sich der Vertrag um jeweils 1 Jahr, wenn der Versicherung nicht spätestens 3 Monate vor Ablauf des jeweiligen Versicherungsjahres eine schriftliche Kündigung zugegangen ist.

Die Kündigung kann nicht auf einzelne versicherte Personen oder versicherte Risiken beschränkt werden.

Gibt es noch andere Versicherungen, mit denen man eine Baufinanzierung, einen Kredit oder Autokredit im Todesfall absichern kann?

Die besten Möglichkeiten, um einen Kredit oder eine Baufinanzierung im Todesfall abzusichern, sind die Risikolebensversicherung und die Restschuldversicherung. Die Risikolebensversicherung und die Restschuldversicherung gehören zur Familie der Lebensversicherung. Eine Restschuldversicherung von einer Versicherung ist eine andere Absicherung, wie sie von einer Bank (beispielsweise Santander Bank oder Consumer Bank) angeboten wird.

Die Restschuldversicherung kann zum Beispiel mit einer annutätisch fallenden Versicherungssumme oder einer konstant fallenden Versicherungssumme abgeschlossen werden. Sollten Sie Fragen zu einer Restschuldversicherung haben, nehmen Sie bitte mittels unserer Hotline Kontakt mit uns auf.

Eine kleine Kreditversicherung gibt es auch bei manchen Kreditkarten. Kredite sollten aber nicht mit Hilfe einer Kreditkarte abgesichert werden. Hierzu eignet sich die Ratenschutzversicherung wesentlich besser.

Wenn Sie Fragen haben oder Informationen benötigen, senden Sie uns bitte eine Mail oder nutzen Sie unsere Hotline unter 0800 – 646 66 76. Der Kontakt durch diese Hotline ist kostenlos und die anschließende Beratung unverbindlich. Unsere Rechner im Internet können Sie rund um die Uhr benutzen. Selbstverständlich ist auch dieser Service für Kunden und Verbraucher kostenfrei. Auch die Versicherungsbedingungen zu der Ratenversicherung schicken wir Ihnen gerne mit einer Mail zu. Zusätzlich erhalten Sie auch den Antrag zugeschickt. Weitere Informationen über mögliche Versicherungen wie z.B. die Wohngebäudeversicherung mit Leitungswasserversicherung finden Sie auf der Startseite.