Inhaltsverzeichnis

Ist eine Hausratversicherung wirklich notwendig und auf welche Leistungen sollte ich achten?

Eine Hausratversicherung schützt Ihren gesamten Hausrat in Wohnung oder Haus vor finanziellen Schäden – etwa durch Brand, Leitungswasser, Sturm, Hagel oder Einbruchdiebstahl. Versichert sind die privaten Gegenstände Ihres Haushalts in der Regel zum Neuwert, also zu dem Betrag in €, den Sie für die Anschaffung neuer Sachen gleicher Art und Güte aufwenden müssten.

Die Versicherungssumme sollte dem tatsächlichen Wert Ihres Hausrats entsprechen, damit im Schadenfall keine Unterversicherung entsteht. Basis für die richtige Summe ist häufig die Wohnfläche, über die sich der Wert gut pauschal berechnen lässt. Moderne Tarife der Versicherer passen die Versicherungssumme regelmäßig an die Preisentwicklung an, damit Ihr Haushalt auch in den kommenden Jahren gut abgesichert bleibt.

Sinnvoll ist der Abschluss insbesondere bei hochwertigen Möbeln, Geräten und Wertsachen. Ein einziger größerer Schaden kann schnell mehrere tausend Euro kosten – diese Kosten werden dann im Rahmen des vereinbarten Versicherungsschutzes ersetzt. Achten Sie beim Abschluss auf Leistungen für Feuer und Brand, Leitungswasser, Einbruch, Vandalismus, Elementarversicherung sowie optionale Produkte wie Fahrradversicherung, Glasversicherung oder Tarife mit erweiterten Leistungen.

Welche Gegenstände in einer Wohnung oder einem Haus gehören zum Hausrat?

Zum Hausrat gehören alle beweglichen Gegenstände, die Sie privat nutzen und die sich in Ihrer Wohnung, im Haus oder in Nebenräumen befinden. Dazu zählen beispielsweise Möbel, Teppiche, Lampen, Bilder, Haushaltsgeräte, Elektrogeräte, Computer, Smartphones, Haushaltswaren, Kleidung, Schuhe, Spielzeug, Sportgeräte, Fahrräder und bestimmte Wertsachen wie Schmuck oder Bargeld bis zu einer festgelegten Höhe in Euro.

Versichert sind außerdem viele Gegenstände, die temporär außerhalb des Versicherungsorts mitgeführt werden, etwa im Urlaub oder beim Umzug, im Rahmen der sogenannten Außenversicherung. Der gesamte Hausrat bildet zusammen den Versicherungswert Ihres Haushalts und ist die Grundlage für die Versicherungssumme im gewählten Tarif.

Ein Fahrrad gehört grundsätzlich zum privaten Hausrat und ist damit im Rahmen der Hausratversicherung bereits mitversichert, wenn es beispielsweise bei einem Einbruchdiebstahl aus der Wohnung oder dem verschlossenen Keller gestohlen wird. Für optimalen Schutz gegen Fahrraddiebstahl außerhalb des Versicherungsorts, etwa vor dem Büro oder zuhause, kann ein zusätzlicher Baustein wie das Paket Fahrrad sinnvoll sein.

Je nach Tarif und gewählter Versicherungssumme sind Fahrräder und Pedelecs dann bis zu einem bestimmten Betrag ab 500 Euro Mindestversicherungssumme abgesichert. Prüfen Sie vor dem Abschluss, welche Summe für Ihre Fahrräder passend ist und ob auch Zubehör oder mehrere Fahrräder im Haushalt geschützt sind.

Was gehört nicht zum Hausrat?

Nicht zum Hausrat zählen Dinge, die fest mit dem Gebäude verbunden sind und deshalb in die Wohngebäudeversicherung fallen, zum Beispiel Dach, Mauern, fest verlegte Leitungen oder Fensterrahmen. Ebenfalls nicht als Hausrat gelten bestimmte Spezialanlagen wie Photovoltaikanlagen sowie Displays, die fester Bestandteil von Geräten sind. Auch gewerbliche Sachen und Gegenstände, die nicht der privaten Nutzung dienen, sind in der klassischen privaten Hausratversicherung in der Regel nicht mitversichert oder nur in begrenzter Höhe.

Wie wichtig ist die Versicherungssumme in der Hausratversicherung?

Ihr Hausrat ist mehr wert als Sie denken! Stellen Sie sich vor, Sie müssten die Möbel, die Elektro- und HiFi-Geräte, Ihre Kleidung, Geschirr und alles andere von einem Tag auf den anderen neu anschaffen. Entweder Sie rechnen all Ihre Werte zusammen und berechnen damit die für Sie passende Versicherungssumme. Siekönnen aber auch die Quadratmeterzahl Ihrer Wohnung/Haus mit 650 Euro multiplizieren und erhalten so eine Versicherungssumme inkl. Unterversicherungsverzicht. Diese Rechenformel lohnt sich vor allem für durchschnittliche Haushalte, deren Ausstattung weder außerordentlich teuer noch besonders günstig ist.

Welche Schäden sind versichert?

Die Hausratversicherung deckt Schäden ab, die durch definierte Gefahren entstehen. Versichert sind Schäden am Hausrat, wenn Ihre Sachen zerstört, beschädigt oder infolge eines versicherten Ereignisses gestohlen werden. Dazu zählen unter anderem Feuer, Einbruchdiebstahl, Leitungswasser, Sturm, Hagel und, sofern vereinbart, weitere Naturgefahren. Der Versicherungsschutz umfasst sowohl die unmittelbare Beschädigung Ihrer Gegenstände als auch bestimmte Folgekosten, die durch den Schadenfall entstehen.

Leitungswasser

Unter Leitungswasserschäden versteht man Schäden, die dadurch entstehen, dass Wasser bestimmungswidrig aus Rohrleitungen, Armaturen oder angeschlossenen Geräten austritt. Dazu gehören Zu- und Ableitungen der Wasserversorgung, Heizungs- und Klimaanlagen, Wasserlöschanlagen sowie Aquarien und Wasserbetten.

Tritt Leitungswasser aus und beschädigt Möbel, Teppiche, Kleidung oder Elektrogeräte, sind diese Schäden am versicherten Hausrat bis zur vereinbarten Versicherungssumme abgesichert. Die Kosten zum Ersetzen der beschädigten Sachen werden in der Regel zum Neuwert erstattet.

Sturm und Hagel (Elementarversicherung)

Schäden durch Sturm und Hagel gehören zu den klassischen Naturgefahren der Hausratversicherung. Wird Ihr Hausrat durch eindringende Witterung, etwa durch ein aufgerissenes Dach oder zerstörte Fenster, beschädigt, sind die betroffenen Gegenstände versichert.

Zusätzlich können über eine Elementarversicherung weitere Naturgefahren abgesichert werden, zum Beispiel Überschwemmung, Rückstau, Erdrutsch, Erdsenkung, Schneedruck, Lawinen oder Vulkanausbruch. Hier gilt in der Regel eine vertraglich vereinbarte Selbstbeteiligung, etwa 10 Prozent des Schadens, mindestens 250 Euro und höchstens 2.500 Euro, sowie eine maximale Entschädigungssumme pro Schadenereignis.

Feuer und Brand

Versichert sind Schäden durch Brand, Feuer, Blitzschlag, Überspannung durch Blitz, Explosion oder Implosion. Ein Brand liegt vor, wenn ein Feuer ohne bestimmungsgemäßen Herd entsteht oder diesen verlassen hat und sich selbstständig ausbreiten kann. Wird Ihr Hausrat dadurch zerstört oder beschädigt, ersetzt die Versicherung den Neuwert der betroffenen Gegenstände.

Auch Schäden durch Anprall oder Absturz eines Luftfahrzeugs und durch Blitzschlag sind Bestandteil dieser Deckung. In vielen Tarifen sind zusätzlich Rauch- und Rußschäden oder Sengschäden mit eingeschlossen, wenn sie Folge eines versicherten Brandereignisses sind.

Einbruch/Diebstahl

Ein Einbruch liegt vor, wenn sich ein Täter durch Aufbrechen von Türen, Fenstern oder Schlössern unbefugt Zutritt verschafft oder ein verschlossenes Behältnis gewaltsam öffnet. In der Hausratversicherung ist der Verlust versicherter Sachen durch Einbruchdiebstahl ebenso geschützt wie deren Beschädigung.

Beim Diebstahl ohne Einbruch, etwa Taschendiebstahl oder Diebstahl am Arbeitsplatz, kann der Schutz je nach Tarif eingeschränkt oder über zusätzliche Leistungen mitversichert sein. Im Schadenfall werden die entwendeten oder beschädigten Gegenstände zum Neuwert ersetzt, bis die vereinbarte Versicherungssumme ausgeschöpft ist.

Vandalismus nach einem Einbruch liegt vor, wenn ein Täter nach dem gewaltsamen Eindringen in die Wohnung oder das Haus den Hausrat vorsätzlich beschädigt oder zerstört. Diese Schäden sind in modernen Hausrat-Tarifen in der Regel vollständig versichert. Dazu gehören etwa zerschlagene Möbel, beschmierte Wände oder zerstörte Geräte, soweit sie zum versicherten Hausrat gehören.

Weitere optionale Deckungsbausteine für optimalen Versicherungsschutz

Für eine besonders umfassende Absicherung bietet die Hausratversicherung zusätzliche Bausteine. Dazu zählen etwa ein Haus- und Wohnungsschutzbrief mit Dienstleistungen im Schadenfall, ein Reisegepäckschutz oder spezielle Pakete für technische Geräte.

Auch in der Glasversicherung können Gebäude- und Mobiliarverglasungen, also Scheiben, Türen, Duschabtrennungen oder Glaskeramikkochfelder, mitversichert werden. So sichern Sie Ihr Zuhause, Ihren Haushalt und Ihre Wertsachen in einem passenden Tarif und erhalten Leistungen, die genau zu Ihrer Lebenssituation passen.

Der optionale Baustein Unbenannte Gefahren erweitert den Versicherungsschutz auf Schäden, die nicht ausdrücklich in den klassischen Gefahrenkatalogen aufgeführt sind. Versichert sind dann plötzliche, unvorhergesehene Ereignisse, die Ihren Hausrat beschädigen oder zerstören und nicht bereits von einem anderen Baustein erfasst sind. In der Regel gilt hierbei eine feste Selbstbeteiligung, zum Beispiel 300 Euro pro Schadenfall.

Als Weitere Naturgefahren gelten insbesondere Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch. Diese Risiken sind in der Basisdeckung meist nicht enthalten, können aber über eine Elementarversicherung eingeschlossen werden. Das ist vor allem dann sinnvoll, wenn Ihr Wohnort in einem bekannten Risiko-Gebiet liegt oder sich im Laufe der Jahre die Gefährdungslage verändert hat.

Welche Kosten sind in der Hausratversicherung gedeckt?

Neben den direkten Sachschäden übernimmt die Hausratversicherung eine Vielzahl von Kosten, die im Schadenfall zusätzlich entstehen. Dazu gehören zum Beispiel Hotelkosten, Transport- und Lagerkosten, Schlossänderungskosten, Datenrettungskosten, Bewachungskosten, Rückreisekosten aus dem Urlaub oder Kosten für provisorische Maßnahmen, um das Zuhause nach einem Schaden wieder zu sichern. Je nach Tarif werden diese Kosten mit 10 Prozent, 20 Prozent oder 30 Prozent über die vereinbarte Versicherungssumme hinaus ersetzt.

Wertsachen

Für Wertsachen wie Schmuck, Kunst, Briefmarken, Urkunden, Sparbücher oder Bargeld gelten besondere Entschädigungsgrenzen. Häufig sind sie prozentual an die Versicherungssumme gekoppelt, zum Beispiel 20 Prozent, 40 Prozent oder 50 Prozent, und zusätzlich in Euro begrenzt. Werden Wertsachen bei einem Einbruchdiebstahl gestohlen oder beschädigt, zahlt die Versicherung bis zu diesen Grenzen. Eine Aufbewahrung in geprüften Wertschutzschränken kann die Entschädigung teilweise erhöhen.

Hotelkosten

Ist Ihre Wohnung nach einem größeren Schaden, etwa nach Brand, Leitungswasserschaden oder starkem Vandalismus, vorübergehend unbewohnbar, übernimmt die Hausratversicherung die Hotelkosten für Sie und Ihre Familie. Je nach Tarif werden pro Tag ein bestimmter Prozentsatz der Versicherungssumme, zum Beispiel 2 Promille oder 3 Promille, erstattet und das über mehrere Tage oder Monate hinweg, bis Ihr Zuhause wieder bewohnbar ist.

Entschädigungsgrenze für die Außenversicherung

Die Außenversicherung schützt Hausrat, der sich vorübergehend außerhalb der Wohnung befindet, etwa während einer Reise, beim Studium oder im Rahmen eines vorübergehenden Zweitwohnsitzes. Die Entschädigung ist dabei in der Regel auf einen Prozentsatz der Versicherungssumme begrenzt, beispielsweise 10 Prozent für bis zu 3 Monate oder 50 Prozent für bis zu 12 Monate. Prüfen Sie, ob diese Summe zu Ihrem Lebensstil passt, insbesondere wenn Sie häufig reisen oder längere Zeit im Ausland sind.

In welchen Fällen zahlt die Hausratversicherung nicht?

Trotz umfangreichen Schutzes gibt es Situationen, in denen die Hausratversicherung nicht leistet. Dazu gehören generelle Ausschlüsse wie Schäden durch Krieg, innere Unruhen oder Kernenergie. Ebenfalls ausgeschlossen sind Schäden durch weitere Naturgefahren, wenn keine entsprechende Elementarversicherung vereinbart wurde.

Auch wenn die vereinbarte Versicherungssumme deutlich unter dem tatsächlichen Wert des Hausrats liegt, kann es zu Kürzungen kommen, weil dann eine Unterversicherung vorliegt. Darüber hinaus kann die Leistung reduziert werden, wenn wichtige Obliegenheiten vor oder nach dem Schadenfall verletzt wurden, etwa das dauerhafte Offenstehenlassen von Wohnungstüren oder Fenstern.

Von grob fahrlässigen Handlungen spricht man, wenn die im Alltag erforderliche Sorgfalt in besonders schwerem Maße verletzt wird, zum Beispiel wenn die Wohnungstür beim Verlassen über einen längeren Zeitraum unverschlossen bleibt oder brennende Kerzen unbeaufsichtigt gelassen werden. In klassischen Bedingungen kann dies zu Kürzungen der Entschädigung führen.

Moderne Tarife sehen jedoch oft einen Verzicht auf die Einrede grober Fahrlässigkeit vor oder begrenzen Kürzungen auf eine bestimmte Summe. Es lohnt sich daher, einen Tarif zu wählen, der grobe Fahrlässigkeit möglichst umfassend mitversichert, um Ihren Haushalt bestmöglich zu schützen.

Was kostet eine gute Hausratversicherung im Jahr?

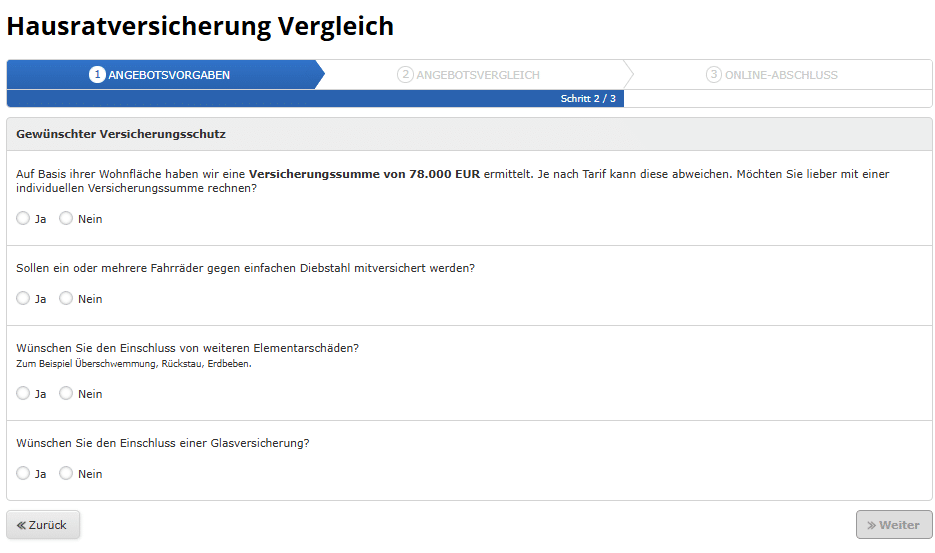

Gerade bei der Hausratversicherung gibt es eine Vielzahl von Tarifen und Kombinationsmöglichkeiten bei den Leistungen. Für uns geht die Alte Leipziger mit ihrem besten Tarif „comfort“ klar als Preis-Leistungs-Sieger aus unserem Vergleich hervor. Sie bietet ein sehr gutes Leistungsspektrum zu einem attraktiven Preis gegenüber Einsteigertarifen, wo viele Abstriche gemacht werden müssen, oder teureren Versicherern, die auch nicht mehr Versicherungsschutz bieten. Wenn wir zum Beispiel die Prämie für ein Einfamilienhaus mit 120 m² Wohnfläche und einer Versicherungssumme von 78.000 € ausrechnen, ergeben sich folgende Kosten:

| Alteos Basis | Alte Leipziger comfort | Allianz Smart |

|---|---|---|

| 29,80 € | 50,76 € | 94,22 € |

Dabei ist zu beachten, daß einfacher Fahrrad-Diebstahl, weitere Elementarschäden und Glas nicht mitversichert sind. Der Einschluss dieser Risiken führt zu einer Erhöhung des Beitrags.

Welche Versicherungen befinden sich in unserem Vergleich?

- Interrisk

- Alte Leipziger

- Ostangler Brandgilde

- Gothaer

- k+m

- Grundeigentümer Versicherungen

- Domcura

- Adcuri

- Zurich

- Hansemerkur

- Oberösterreichische

- Allianz

- Alteos

- Axa

- NV

- Helvetia

- andsafe

- VHV

- Bavaria

- Ammerländer

- Baloise

- Adam Riese

- Waldenburger

- rhion digital

- AO Now

- Haftpflichtkasse

- Interlloyd

Wie kann ich eine Hausratversicherung online berechnen?

Mit unserem Vergleichsrechner ist es ganz einfach, sich eine Übersicht über die verschiedenen Tarife und deren Kosten zu verschaffen.

Zunächst geben Sie in Schritt 1 ein paar Grunddaten zum Objekt (Art, Wohnfläche, Anschrift) und zur Bauartklasse an.

In Schritt 2 wird zunächst auf Grundlage der Wohnfläche eine Versicherungssumme vorgeschlagen (Quadratmeter X 650 €). Sollten Sie einen individuellen Wert absichern wollen können Sie den Vorschlag auch abändern. Außerdem wird gefragt, ob sie zusätzliche Risiken wie Fahrräder gegen einfachen Diebstahl (unter Angabe einer Summe), weitere Elementarschäden (Überschwemmung, Rückstau, Erdbeben) oder Glas absichern wollen.

Im letzten Schritt vor dem eigentlichen Vergleich wird noch abgefragt, ob Sie Beamter oder im öffentlichen Dienst tätig sind, ob eine Vorversicherung existiert und ob in den letzten 5 Jahren (auch unversicherte) Schäden eingetreten sind.

Nach einem Klick auf „Angebotsvergleich“ sehen Sie eine Übersicht der in Frage kommenden Tarife. Sie können bis zu drei auswählen und sich eine Leistungsvergleich ausdrucken oder als PDF herunterladen.

Sie sollten in jedem Fall darauf achten, einen Tarif zu wählen, der grobe Fahrlässigkeit möglichst umfassend mitversichert und ebenfalls unbenannte Gefahren einschliesst.

Unser Service

Unser Service zur Hausratversicherung bietet Ihnen umfassende Informationen, praktische Ratgeber und schnelle Hilfe im Schadenfall. Ob Sie ein Beispiel zur Absicherung bestimmter Wertgegenstände suchen, Ihre Fragen klären möchten oder einen Schaden melden müssen – wir begleiten Sie zuverlässig und unkompliziert. Neben Ihrer privaten Hausratversicherung beraten wir Sie auch zu ergänzenden Leistungen wie Glasversicherung und Fahrradversicherung sowie zu weiteren Absicherungen wie KFZ-Versicherung oder Wohngebäudeversicherung. Für persönliche Anliegen oder individuelle Beratung nehmen Sie einfach Kontakt zu uns auf – wir sind jederzeit für Sie da.